关键词:尿素

尿素开启升温模式。大部分地区农需扫尾,工业受阻恢复缓慢,下游多观望为主,需求不旺。受环保加压,部分地区企业限产、减量等因素影响,导致市场货紧价扬。不过,厂家以探涨为主,涨幅不大。其中,山西限产最为明显。

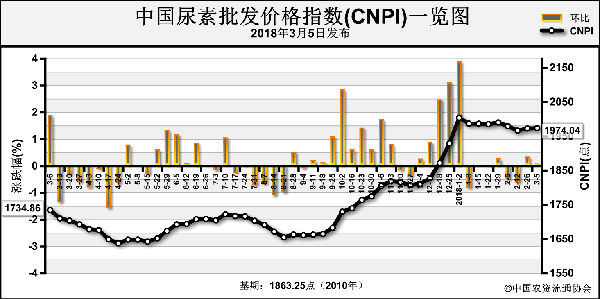

中宇资讯分析师范静表示,山西接到限产通知,表明停车限产至本月20日左右;现大小颗粒主流报价火运1900~1930元/吨,汽提1840~1880元/吨左右;另外,除保电煤外,对化工用户影响较大短导以及长途汽运受阻。煤炭企业全部停止公路运输。中宇监测,按往年走势来看,两会过后,煤炭价格会有一波走弱。

因气荒导致的尿素行业开工率持续偏低,春耕市场预期缺口增加,尿素价格处于近年来高端水平,所以短期内尿素价格波动应由行业开工率的恢复情况主导;而随着产量陆续恢复,尿素市场供应也有望回归正常。考虑到行业去产能基本结束,市场出现恶性竞争的可能性不大,届时尿素价格波动应由生产成本主导,且应处于成本线之上某一位置。

当前尿素价格尚处偏高水平,应继续随行业开工率变化而波动,目前开工率仅是大幅回升后略降,且考虑到下游工业需求未恢复、出口暂无利好、大部分地区农业需求尚未完全启动,目前东北玉米用肥、苏皖水稻用肥及新疆棉花用肥等需求仍未全面启动,所以短暂底开工率应难以支撑尿素价格持续上涨。

复合肥装置开工率恢复缓慢,主因两会召开期间局部地区企业开工受限,再加之终端用肥并不积极,经销商采购谨慎,生产企业消化前期库存为主,后期市场不容乐观。

综上所述,多地限产减量有效抑制开工率的直线上升,但基于现阶段尿素市场下游需求不足等因素影响,价格上涨后,高价成交趋弱,尿素上涨动力不足,难以涨至前期高点;后期尿素基本面利空因素占据主导,市场继续承压。3月限产的春风吹一阵,市场不确定因素仍然较多,后期需密切关注尿素装置情况、农需及国际走势等,建议把握节点,谨慎操作。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-3-22/hf_3571.html