春节假期结束,在局部地区农需拉动下,国内尿素出厂价开启小幅上涨行情;而利空消息也随之而来,工业需求不佳、气头开工率明显提升等。

多空博弈状态依然存在,此波上涨行情能否持续呢?

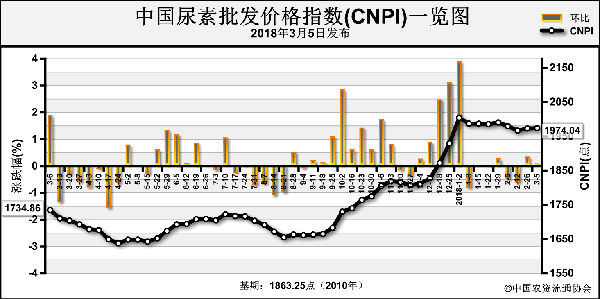

首先,应重点关注国内尿素开工率情况。自2月中旬以来,国内尿素开工率持续上扬,天然气供应量增加和煤头企业合成氨转回尿素生产贡献大。数据显示,2月24日国内尿素日产量13.57万吨,开工率53.81%,较2月10日增加1.66万吨,开工率提高6.58%。

气头尿素方面,自2月11日以来,云天化、建峰、泸天化、玖源和中原大化等装置相继开车,日产量增加1.13万吨左右,预计2月底气头尿素日产量有望再增加1万吨左右。

煤头尿素方面,部分合成氨、甲醇装置转回尿素生产,少数尿素工厂装置检修结束,煤头尿素产量有所提升,包括黄骅正元、新沂恒盛、鲁西化工和河南心连心等企业的尿素产量提升。

其次,局部地区农业需求启动。安徽及江苏北部等地尚有小麦冬腊肥需求,尽管成交并不活跃,但下游陆续接货;3月中旬前后,山东、河北及河南等小麦主产区将施用小麦返青肥。目前多地尿素社会库存低于往年同期,农业需求启动必然会拉动局部市场行情向好。不过,需求周期也将受到天气及施肥习惯等因素的影响。3月份后,北方小麦主产区尿素市场需求形势将有所好转,一旦降水充足,需求将集中释放。

再次,国内尿素工业需求仍较微弱,3月份后将逐步恢复。胶合板厂目前基本处于停车放假状态,预计正月十五(3月2日)后需求逐步提升。复合肥厂方面,山东临沂等地多数复合肥厂仍处于停车状态,同时国内多数复合肥厂成品库存较大,对其后期生产有一定的影响。不过,随着胶合板厂复产、春耕启动,3月份后国内尿素工业需求将较春节前后明显增加。

最后,受印度标购等因素拉动,国际尿素行情仍将向好。近段时间以来国际尿素行情稳中盘整,因中国尿素出口缺席,同时印度及美国等地仍有潜在需求,国际尿素市场存在利好。据悉,此次印度尿素进口标购需求量在70万~80万吨,如果成交量能达到目标,不仅会消化掉4月中旬以前所有的伊朗货源,甚至中东地区可供货源也将所剩无几,进而拉涨北非、尼日利亚及印度尼西亚等市场尿素价格。而美国尿素供应依然紧缺,尽管目前缺货现象尚未明显显现,但缺口较大已成为市场公认的事实。总体看,3月份国际尿素市场形势将继续向好,中国出口缺席、印度进口标购及美国等区域的潜在需求都将成为价格上涨的推手。

此外,天气因素也将影响农业需求。尽管3月中旬北方小麦主产区陆续进入追肥期,但施肥情况将受到气温及气候条件影响。如果降水充足,会出现集中施肥现象,尿素价格会短期冲高;如果出现倒春寒天气,施肥时间分散,农业用肥对尿素行情的拉涨动力将受到限制。

笔者认为,目前尿素市场最大的利空是气头尿素企业复产。据统计,自2017年11月下旬以来,国内气头尿素企业停车减少产量300多万吨;2016年底至2017年初,国内气头尿素企业减少产量预计不足50万吨。不过,西南等地区的尿素市场缺口仍需弥补,气头尿素复产不会明显打压当前行情。

进入3月份后国内农业春季用肥启动,工业需求将逐步恢复,国际尿素市场预期继续向好,同时,原料煤价格依旧高位且货源仍偏紧。可以预计,3月份国内尿素市场阶段性供不应求的状态仍将持续,整体行情将继续上扬。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-2-27/hf_3548.html