关键词:尿素

尿素价格三月仍有期待

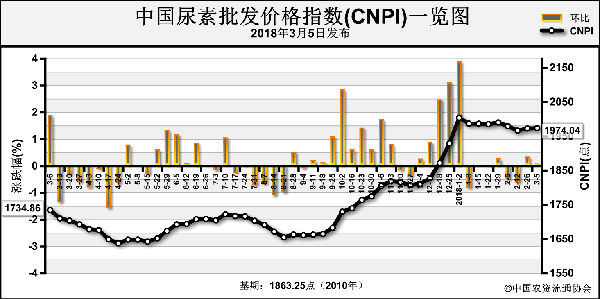

春节过后,尿素经历了一波上涨行情,尤其以山东、河北、河南等地较为明显,2月底,山东地区尿素出厂报价已经达到甚至超过2000元/吨。对于尿素来讲,2月份可以说是完美收官,阳春三月,尿素市场应该仍有期待。

相关产品走势影响尿素行情

金联创化肥分析师蔡英超表示,化肥企业转型化工已经是很普遍的现象,各主要大型尿素企业均有甲醇、液氨的销售,由于甲醇、液氨的生产装置跟尿素是联产装置,因此甲醇、液氨、尿素三者的产量可以相互调节,所以甲醇、液氨的行情走势往往对于尿素造成一定的影响。春节过后,液氨市场震荡调整,山东、河北地区以上行趋势为主,随着运输的恢复,局部液氨行情仍有向好趋势,其利润方面要好于尿素;而甲醇行业来看,虽然节后行情维持下滑走势,但是从利润率来看,甲醇仍然会好于尿素,据悉,每吨甲醇可盈利500~1000元/吨,而尿素仅几百元而已,况且,甲醇供应量并未由于行情的下滑有太大的减少。因此,就后期情况来看,尿素企业仍有减产尿素而生产化工产品的可能性,无论化工产品行情上行还是下滑,只要盈利多于尿素,相信尿素企业还是以多产化工产品为主,那么尿素产量仍有降低可能,势必会影响尿素开工,开工的下滑,短线会给尿素市场带来一定支撑。

原料方面影响颇大

年后,煤炭行情略有回落,不过就当前来看,各大企业无烟煤送到价格达到1000~1200元/吨,仍然处于较高位置。就此价格来核算,国内部分传统装置的成本已经在1700元/吨以上,因此短期之内,只有煤炭价格不大幅回落,国内煤头尿素企业成本将维持高位,将给予企业挺价提供支撑;再就是天然气的问题,2017年进入供暖季以来,我国天然气供应情况明显紧张,春节前后,西南地区各大尿素企业恢复供气,造成了国内开工的上行,不过近日听闻,四川、云南地区部分企业或将再次受到限气困扰,不过为保证春耕用肥,或不会完全停车,但是减量还是有可能的,因此这可能会再次造成开工的下滑,供应减少,将支撑尿素市场向好发展。

工业需求仍占重要地位

年后,需求的启动是重要关注点,农业方面短期的需求是小麦返青肥的使用,目前,江苏、安徽、河南、山东等地均有所启动,不过各地施肥习惯不一样,部分地区已经用高氮肥来代替尿素或者是不在追加返青肥,这使得此次农业用肥的需求量不如往年,同时此次用肥持续时间较多,多数地区在7~10天左右,因此3月份靠农业需求的支撑,将不会有太大的动力。整体来看,工业需求的变化才是影响3月份行情的重要因素,这主要是集中在复合肥和胶板厂的需求,春节过后,复合肥开工尚未完全恢复,目前仅在4成左右,加之前期有一定原料库存,对于尿素暂未有太大采购,预计复合肥开工或会逐步恢复,届时对于尿素的需求量将会增加;胶板厂方面来看,元宵节之后开工也将开始陆续恢复,届时对于尿素的需求量将会有很大的提升。3月份,尿素工业需求对于行情的影响仍然占据重要地位。

化工产品利润高于尿素,因此尿素转化工的可能性较大,同时如果天然气再次限产,3月份国内尿素行业开工将会再次下滑,而且3月份工农业需求都有一定增加预期,因此,3月份国内尿素市场供需面预计仍将处于紧平衡状态,行情方面3月份仍有一定上行的可能性。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-3-7/hf_3534.html