关键词:尿素

2016年1-8月份,尿素市场竞争激烈、企业陆续出现亏损,我国尿素行业去产能进程加速,整体开工率自1月初的约77%陆续降至约60%。2016年8月-2017年12月,整体开工率维持在约50-60%,市场供需相对平衡,尿素企业逐渐恢复盈利,期间价格涨跌受成本的影响明显增加。

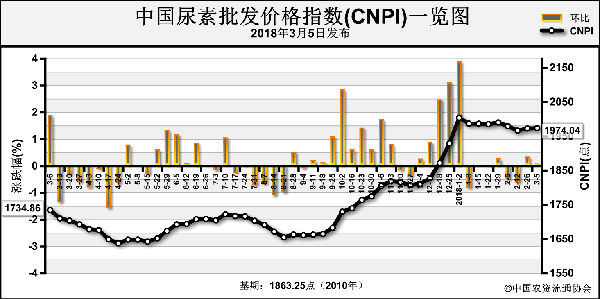

2017年12月初起,北方大部分地区供暖实现煤改气,天然气供应吃紧,我国尿素行业开工率骤降至约45%左右。鉴于2018年春耕缺货预期加重,下游恐慌心理升级,2017年12月中旬起,各大农资公司率先加大采购量,随即尿素价格暴涨,期间山西某企业外发出厂价一天内上调3次,累计涨幅为150元/吨。随主产区尿素价格逾2000元/吨后,下游采购逐渐恢复理智,尿素企业报价随销售情况即时调整,但仍处近年来的高端水平。而业内人士多认为,基层缺口较大,较看好春耕市场。

时下春节假期已经结束,气温回升,供暖所需天然气用量降低及分配更加合理化,因“缺气”停产的气头尿素企业已经陆续复产,其中包括四川四个企业,重庆、云南、河南各一个大型气头企业等等,尿素日产量增加约1.5万吨,行业开工率自春节前的约44.72%迅速回升至目前的约55.23%。不过目前山东两河农需逐渐启动,企业销售较顺畅,主流出厂报价已经涨至1950-2010元/吨,那么接下来尿素价格会因开工率大幅回升而出现明显回落吗?如果回落的话,何时会是拐点呢?

首先,考虑到尿素行业开工率低至约45%的情况持续了约60天,2017年全年普遍的开工率也仅约50-60%;虽然农资公司结余库存较多,不过企业暂无更多库存压力,基层缺口相对较大,整体社会结余库存数量不多;而且目前山东两河地区小麦返青需求已经体现,需求量较大;供应增加难以迅速分担下游缺货压力。

而随后全国大范围农需也将陆续启动,包括云贵种植玉米、苏皖种植水稻、东北种植玉米及其他地区瓜果、蔬菜等等,如果尿素行业开工率维持在约55%,供应出现过剩情况的概率应不大。

不过天然气供应情况仍值得随时关注,随气温继续回升,北方供暖也将陆续结束,其中四川某企业已经在做开车前的准备、新疆地区南疆两个企业,甘肃、宁夏及内蒙气头企业可能也将复产;另外,液氨行情降温,部分尿素企业表示尿素盈利空间已经高于液氨,企业也可能将生产重心转移到尿素上,所以整体行业开工率或将继续回升。

综上,小编认为,影响尿素价格的首要因素在于供需,如供需基本平衡,那么尿素价格将由成本决定,略受其他特殊因素影响(比如说运输好转,新疆、内蒙、山西低价尿素外发内地市场造成的竞争加剧等)。所以短期内尿素价格坚挺的可能性较大,局部市场仍可能因即时用肥而使基层被迫采购造成价格上涨。而随开工率继续回升,尿素价格可能在3月下旬尿素价格开始陆续回归理性,具体根据开工率恢复速度略有偏差。长期来看,我国尿素行业去产能进程基本结束,市场出现恶性竞争的概率不大,尿素价格应继续处于成本以上某一位置。所以小编认为,短期内下游或应主要关注尿素开工率变化、而后期或应主要关注成本。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-2-26/hf_3553.html