关键词:尿素

随着3月的临近,春意渐浓,但春寒料峭,乍暖还寒;国内肥市沉寂了一段时间,又经历了春节七天假期的疲软,行情未有明显回暖,但多数肥种趋势还算可观,部分已经开始崭露头角,如逐渐升温的尿素,意欲涨价的二铵,就连小氮肥氯化铵借助尿素涨价的势头也要春风得意一番。

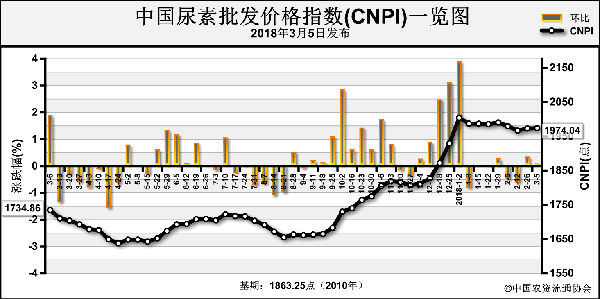

目前尿素市场升温比较顺利,局部价格间歇性试小涨,局部货源略紧俏,虽说尿素企业开工率回升速度较快,但短期看利好支撑依旧较明显。首先农业需求增加,西北、西南、华中等局部区域小麦用肥即将开始,东北基层市场上尿素询单及采购量均有增加,考虑到春节之前尿素价格偏高,终端农户及中小型经销商未做储备或储备量极少,本打算在基层需求启动之后再做采购,但低价抄底预期失算,节后尿素开工率虽有回升,但整体依旧在5成略高水平,货源供应有限,部分经销商及省农公司惜售;其次是工业采购量明显回升,节后胶合板厂陆续开工,复合肥厂的开工率也略有提高,对于原料尿素的采购量有一定的增加,据了解山东临沂区域复合肥厂尿素接货价格涨至2010元/吨,华北、华东市场上的低价尿素也涨到了迫近2000元/吨出厂;最后是招标消息一出,炒涨势头较足,为尿素国内市场的探涨行情的坐实奠定了一定的基础。

此时的氯化铵市场是大稳小动,厂商在积极发前期订单及消化春节期间的库存,局部市场成交价格有所下调,不过与去年同期相比,今年的氯化铵市场算是比较乐观了,库存总量较去年同期低一半左右,据不完全统计,今年库存在55-60万吨左右,而部分厂家还有一定量的待发订单要执行;因此在3月初即将召开的氯化铵行业会议上,相信厂家会有上调报价的想法。

目前氯化铵厂商的注意力主要集中在三方面:一是春节期间积压库存的消化。二是联碱企业开工率的调整,近期受环保检查的影响,华东地区部分厂家被迫停车或将检修时间提前,另有华北、东北、西南地区部分氯化铵大厂计划3、4月份进行检修,届时行业开工率降低,且正值春季化肥需求的陆续启动,市场上货源供应量将减少,局部货源可能会紧张。三是高价尿素行情的支撑,如当下河南地区尿素主流出厂报价在1930-1970元/吨左右,干铵主流送到报价在670-680元/吨左右,山东临沂地区复合肥厂尿素收货价2010元/吨左右,干铵主流送到报价在650-700元/吨左右,且高端价格成交实则不多;若简单按照含氮量计算的话,尿素含氮量46%左右,干铵含氮量25.4%左右,氯化铵价格依旧是远低于尿素,颗粒氯化铵价格也仅较粉铵高80-100元/吨左右,复合肥厂从原料成本及利润考虑的话,用氯化铵较尿素划算;如东北市场上的掺混肥厂采购氯化铵/硫酸铵代替尿素情况时有出现,或者是一些区域单质氮肥代替尿素的数量有所增加,尿素价格越高,氯化铵越“得意”。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-2-26/hf_3552.html