进入11月份,国内原药市场仍表现强劲,原药产品供应紧张之势稍有缓解,但价格仍居高不下。随着北方正式进入采暖季,对空气质量的高要求高标准直接增加了环保压力,多地对化工企业正常开工生产的限制政策更加严格。整体来看,受长期以来原药价格高居不下、原药企业出货速度延缓等影响,下游市场观望情绪渐浓。据中国农药工业协会统计,11月份农药价格指数(CAPI)为100.90,环比持续大涨8.52%,同比上涨42.44%,再创今年以来最高涨幅。

据中国农药工业协会统计,11月份除草剂价格指数(CAPI)为92.15,环比大涨11.17%,同比大涨45.81%,这是除草剂价格指数自2014年11月跌破90点之后首次再突破90点,同时也是今年8月份以来连续4个月持续上涨。草甘膦方面,由于采暖季导致河北产能受限,甘氨酸生产和供应受影响,虽当前采暖时间较短暂时尚未造成太大影响,但已有不少采购商产生担忧,预计后市生产成本进一步提高仍将支撑草甘膦原药价格居高不下;本月草甘膦原药成交价格环比大幅上涨16.02%,极大地拉动除草剂价格指数上涨7.11个百分点;草铵膦方面,原药企业生产情况有所改善,产量环比增加14.9%,但仍无法满足市场需求,随着下游市场需求日益紧迫,原药价格仍将保持上涨之势;2,4-滴和丁草胺原药成交价格上涨显著,环比分别增加11.90%和12.99%,拉动除草剂价格指数上涨0.33个百分点;乙草胺和莠去津原药成交价格环比分别上涨6.75%和4.62%,拉动除草剂价格指数上涨0.98个百分点;其他除草剂产品原药成交价格均平稳增加。

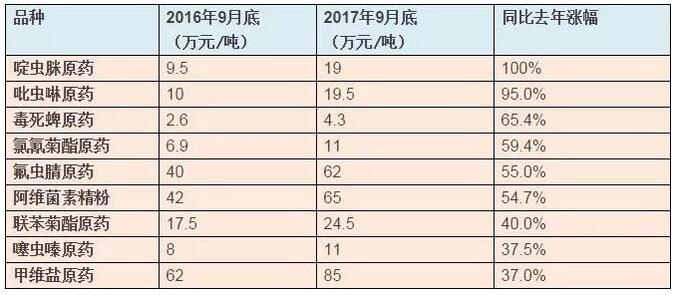

11月,杀虫剂价格指数(CAPI)为116.02,创新高,环比上涨7.11%,同比大幅上涨56.84%。杀虫剂产品中,毒死蜱原药成交价格整体维稳,环比增加0.74%,拉动杀虫剂价格指数上涨0.14个百分点,其中间体乙基氯化物和三氯乙酰氯的生产和供应直接制约了毒死蜱原药正常生产,环保因素下预计后期原药供应仍持续紧张,价格可能再次上涨;阿维菌素、吡虫啉、敌百虫、马拉硫磷、三唑磷、乙酰甲胺磷等原药成交价格上涨显著,环比分别上涨13.47%、9.48%、4.41%、5.56%、23.16%、5.42%,拉动杀虫剂价格指数上涨6.82个百分点;其他杀虫剂产品中,甲氨基阿维菌素苯甲酸盐原药成交价格环比增加8.26%,丙溴磷、氟虫腈、高效氯氟氰菊酯等原药成交价格均稳定增加。

11月,杀菌剂价格指数(CAPI)为108.78,环比上涨2.06%,同比上涨11.47%。整体来看,大部分杀菌剂原药产品成交价格均保持稳定中增长,百菌清原药成交价格环比增加14.09%,拉动杀菌剂价格指数上涨1.17个百分点;戊唑醇原药产能仍未能有效释放,市场供应出现短缺,成交价格环比增加2.52%,预计后期仍有继续上涨可能;甲基硫菌灵、丙环唑、苯醚甲环唑等原药成交价格环比分别增加2.52%、1.15%、12.91%和4.44%,拉动杀菌剂价格指数上涨1.71个百分点;本月多菌灵原药开工有所增加,产量翻番,环比增加122.1%,供应充足价格小幅回落,环比下跌0.31%;代森锰锌原药企业生产正常,市场较平稳,价格有所回落,环比下跌11.03%,拉低杀菌剂价格指数下跌1.49个百分点。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/ny/2017-12-29/ny_738.html