受原材料等多重因素影响,化肥价格持续上涨,许多经销商不看好今年的冬储前景,认为现在化肥价格偏高,后市回调的可能性很大,风险明显大于机会。那么化肥冬储价格居高不下,今年到底要不要冬储?

化肥价格持续上涨,经销商不看好今年冬储

目前复合肥市场正处于冬储备肥启动阶段,业内待市观望居多。但原料尿素、磷肥、钾肥大幅度上涨,短短两周时间,一铵湖北企业几乎“涨停”,企业暂停报价或暂停收款。复合肥成本利好支撑充足,但考虑到基层欠缺需求带动,当前复合肥企业针对硫基肥试探性涨价,涨幅约100元/吨。

在“涨市”烘托下,复合肥冬储价格上涨似乎已经成定局,当前经销商询价增多,以当前秋季肥价格买断拿货居多。分析预计,冬储市场具体报价仍需到本月底或下月初才能明确,平均涨幅或高达200元/吨。

受去产能政策影响,国内煤炭、天然气价格坚挺。近期北方又陆续开始供暖,煤炭价格难有松动,尿素生产成本难降。有业内人士分析,目前仍处在经销商备货阶段,以目前的行情走势来看,不排除进一步上涨的可能,建议农户关注市场动态,合理确定购买时机,控制种粮成本。

化肥价格持续上涨,经销商不看好今年冬储1

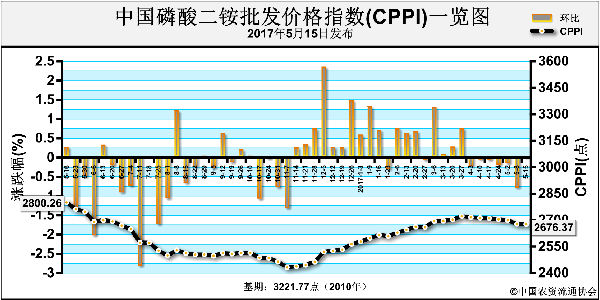

1、化肥批发指数连续上涨,涨幅达18.51%

据统计,受中国尿素批发价格指数和中国磷酸二铵批发价格指数持续上涨影响,中国化肥批发价格综合指数持续五周上涨。

受成本端原料价格回升和运输费上涨推动,在国家逐渐取消化肥企业原有优惠电价、气价的去产能背景下,加上煤炭价格上涨,成本抬高。煤价大幅提升导致生产成本和出厂价格不断上涨,劣势企业长期停产减产,开工率处于历史低位。同时,其他煤化工产品获利水平较好,部分产能更多地向其倾斜,增加了获利空间。

2、企业挺价心态明显,国际化肥价格强势

近期国内终端需求支撑相对偏弱,而由于部分从业者对后期走势逐渐存向好预期,企业新接单情况尚可。分析预计短期市场稳中偏强运行为主,但在需求寡淡制约下,涨幅或受限,继续关注国际市场走势。

在原材料价格上涨支撑下,企业挺价心态明显;印度对中国当前出口高价持观望态度,但国际市场看涨氛围浓厚,且货源供应偏紧;另一方面,今年冬储即将启动,在需求和原料的双重影响下,化肥整体看涨氛围浓厚。

值得注意的是,据统计,对中国尿素十分依赖的印度今年只从中国进口18万吨尿素,占比从2015年的60%大幅减少到不足10%,中国的供货地位降低。业内专家预测,中国今年出口量很难超过500万吨,相比去年将减少近一半的出口量。

3、复合肥企业整体开工率四成,尿素企业开工率近六成

尿素企业总体开工率保持在56%,其中气头企业开工率保持在58%;煤炭价格坚挺和天然气供应紧张支撑尿素成本。

磷肥方面,磷酸二铵企业总体开工率保持在57%,企业以供应前期出口预收订单和少量冬储订单为主。

钾肥方面,盐湖价格稳定,青海前期检修厂家尚未开工,货源较少,发运不畅;港口钾肥需求较清淡;边贸钾肥市场成交尚可。

复合肥市场企业整体开工率下滑至40%左右,因秋季肥扫尾,部分企业停产检修。

从用肥需求来看,氮肥方面,国内工农业采购需求疲软;国际市场需求相对较强,印度招标采购利好出口市场。

磷肥方面,国内秋季用肥基本扫尾,华北地区冬小麦因降雨推迟;出口市场订单已排满10月份,企业持续出口发货,出口离岸价在360美元/吨。

钾肥方面,下游复合肥企业秋季采购基本结束,对氯化钾需求减弱。复合肥方面,市场处于秋季肥结束和冬储尚未启动的空窗期,需求总体较疲软。

4、原料涨势凶猛,复合肥长期行情不明朗

当前复合肥市场利好因素众多,上游原料尿素、一铵市场稳中上涨,复合肥成本利好支撑充足。

虽然近期原料涨势较猛,复合肥紧随其后,水涨船高,但不确定因素仍然较多,短期来看,复合肥有温和上涨的预期,但长期行情仍不明朗。此外,当前基层市场需求扫尾,经销商资金尚未完全回笼,同时担忧年后市场有跌价可能,提前备肥风险较高。

农资消费者承受得了30~40%涨价吗?

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/ny/2017-11-8/ny_711.html