7月份以来,钾肥市场需求持续弱势,港口库存维持高位,消化压力较大,成交较为清淡。进入8月份,虽有下游秋季需求的推动,但在环保及整体需求量少的影响下,市场交投气氛仍显清淡。大合同暂未有明确消息,市场出货意识整体较强。边贸谈判无进展,8月继续断货。

7月回顾

01

国内市场持续弱势 出货意识增强

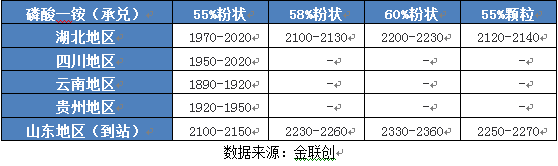

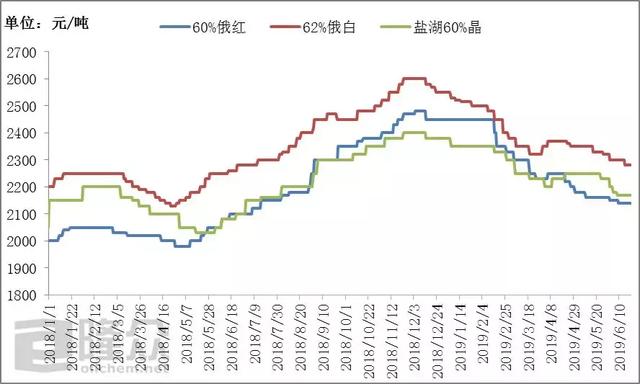

7月上旬,市场弱势持续,成交较为冷清,价格小幅松动。进口钾方面,港口库存高位,东北货源流向华北等周边市场。62%俄白钾港口价2270-2300元/吨,俄红钾2150-2180元/吨,颗粒钾2300-2320元/吨。边贸市场成交较冷清,新货暂未恢复签订,市场供应量较紧俏,价格坚挺,市场实际成交有限。国产钾方面,盐湖价格维稳,氯化钾地区市场价格稳定,成交价在2200-2250元/吨。市场以消化前期库存为主,厂家库存量有所减少,销售政策调整主要为了促进市场成交。硫酸钾市场挺价气氛较浓,市场交投维稳,厂家基本无库压。

进入7月中下旬,市场观望气氛浓郁,港口库存压力持续。虽国产钾供应量有所走低,但整体消化压力仍较大。进口钾方面,港口库存量维持250万吨以上,62%俄白钾港口价2250-2270元/吨,俄红钾2150元/吨,颗粒钾2300元/吨, 较上旬价格有所降低,后期仍有走低趋势。边贸市场新货仍未恢复签订,市场供应紧俏,价格坚挺,需求不足致市场实际成交有限。国产钾方面,氯化钾地区市场价在2200-2250元/吨。硫酸钾挺价看涨气氛较浓,福建烟草第二次招标中标公示,罗钾中标,52%粉中标价2910元/吨,数量为33530吨。价格较市场成交价高,将对市场形成一定利好支撑。同时,罗钾装置处于检修期,价格暂稳,仍有一定库存待发。后期供应量将进一步减少,市场价格有一定上行空间,不排除厂家报价上涨可能。

02

国际需求表现缓慢 亚洲整体看低

国际方面,7月份美国、欧洲等市场氯化钾需求采购平平,马来西亚、泰国、印尼等新单成交淡稳,主流价格均稳定。美国市场玉米价格上涨,对农资市场利好,钾肥受港口库存居高及需求一般影响,价格面微弱。欧洲市场氯化钾需求弱化,高端价格下行5欧元/吨至275-285欧元/吨;硫酸钾供应面充足,新到货继续补充,价格重心趋弱。泰国颗粒氯化钾价格上行,新单主流到岸价310-330美元/吨,低端上行5美元/吨。印度尼西亚Pupuk公司氯化钾招标结果拉动东南亚价格,到岸价290-324美元/吨,阶段性地提升市场价格重心,新单主流到岸价290-310美元/吨,低端稳定,高端上行14美元/吨。

中国及印度2018-2019年度大合同仍有零星发运量执行,新一季大合同谈判尚未启。白俄罗斯钾肥公司(BPC)与孟加拉BADC达成45万吨氯化钾供应计划、发运时间截止至明年6月。

整体来说,东南亚及欧洲钾肥需求表现缓慢。亚洲市场整体看低情绪仍存。鉴于中国市场氯化钾港存总量高位,市场需求一般的现状,业内人士预期新一季大合同签订难在11月前完成,甚至有推测为2020年1月再签。

后市展望

需求拉力 市场将有所恢复

记者了解到,2019上半年由于整体需求量下降,钾肥市场情况并不乐观。国投新疆罗布泊钾盐有限责任公司市场规划部主任冯立告诉记者,经过上半年的压抑后,钾肥市场将在一定程度上有所恢复,下半年情况将好于上半年。据了解,由于盐湖和藏格减产,国内供应量有所下滑,后期国产供应量将稳定到一定阶段。虽然现阶段港口库存较高,但在市场运行情况下,终将进入消耗期。硫酸钾方面,随着烟草招标的启动,需求量将好于上半年,但不会出现大幅度波动。

进入8月,北方秋季肥市场逐渐开启。随着秋季肥的生产,企业开工呈现明显上升趋势,但受环保检查限产等压力及市场需求不佳影响,目前厂家开工不足5成。广西南宁兆丰农资有限公司负责人丁卫平告诉记者,目前原料供应基本停滞,供应不畅,预计将持续到8月底至9月初。冯立也表示,上半年厂家对原料需求基本处于随用随采状态,原料库存量不高。近期交投有明显增加,但幅度不大。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-8-6/hf_7744.html