关键词:化肥

今年以来,化肥价格一直不温不火。目前正值夏秋备肥过渡阶段,夏季高氮肥销售高峰期已过,正在按需补仓,秋季高磷肥也进入备货阶段。

秋季肥以小麦高磷肥为主,但是随着小麦最低收购价连续下调,今秋小麦种植面积可能会有所调整。专家指出,当前化肥市场运行整体偏弱,如果后市需求跟进不畅的话,“熊市”持续的可能性较大。

进入六月份,复合肥市场持续弱势运行。6月中旬,国内复合肥市场行情偏弱,45%S出厂价低至2180元/吨,45%高磷肥出厂2050-2100元/吨。卓创资讯分析师汤菲菲介绍,目前下游经销商备肥谨慎,且前期资金尚未完全回笼,待市观望氛围浓厚。

卓创资讯分析师汤菲菲:上游原料市场稳中松动,复合肥成本利好支撑不足,后市看空心态渐增。另外,多数肥料企业生产线轮流检修,生产开工率低位徘徊。同时,基层农业生产需求以消化库存为主,提货补仓量寥寥,市场供应仍较宽裕。

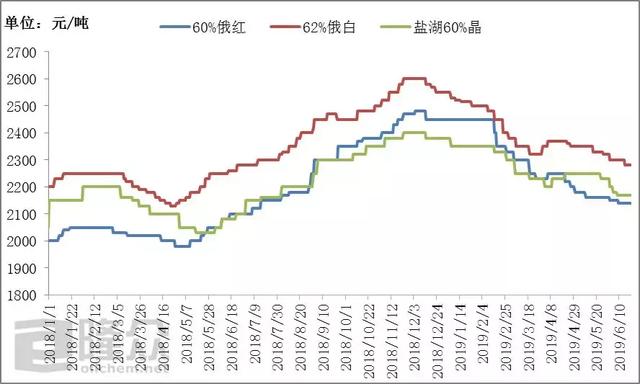

具体来看磷肥。6月12日,国内一铵市场维持弱稳运行,市场交投气氛清淡,下游复合肥需求不足,价格缺少上涨动力。各地一铵55%粉主流报价2000-2130元/吨,经销商出货量一般,价格无明显波动。

汤菲菲介绍,春季用肥结束后,二铵进入销售淡季,国内需求较少,部分企业向华北、西北少量发货,为秋季销售做准备,但基层经销商暂无采购兴趣。目前,64%二铵企业主流报价2600-2650元/吨,部分地区二铵实单出厂价格降至2500元/吨以下,但国内发货量较小。

汤菲菲:一铵弱稳行情仍将持续,大型复合肥企业尚未大量采购,走货一般,企业消化前期订单,预计短期在无需求支撑情况下价格上行动力不足,价格维稳。二铵内贸供应有限,企业按计划集港出口,但国际价格下滑,出口压力较大,预计短期二铵价格大稳小动。

目前,夏季肥料销售以补货为主,秋季肥料销售策略和价格正在酝酿中。据了解,秋季肥以小麦高磷肥为主。但是,从市场需求端来看,拉动需求的积极因素并不多。

近年来,我国小麦最低收购价连续下调。今年五月,国家粮食交易中心发布公告,自5月21日开始销售的2014-2018年产最低收购价小麦销售底价统一下调至2290元/吨。小麦价格下调,虽然是顺应市场需求所作的判断,但是对于种植户来讲,种植收益会受到一定影响。汤菲菲认为,综合各方面因素,今秋化肥消费量会有所减少。

汤菲菲:河北地区季节性休耕,小麦种植面积可能有所调整。即使基层小麦种植面积保持不变,在预期收益降低状况下,农民减少种植投入成为必然,而化肥在种植投入中所占比重达到40%以上。也就是说,化肥选择低价产品或减少用量可能性是最大的。潜在需求减少风险,促使渠道商备肥更加谨慎。

据记者了解,为做好秋季肥料销售,个别肥料企业已经提前开始预收订金,但因市场流动资金有限,且备肥周期长,经销商打款积极性一般。同时,上游原料市场不温不火,复合肥成本利空因素较多,业内悲观情绪渐增。市场分析师汤菲菲预计,短期内,复合肥市场或延续偏弱态势,要密切关注肥料企业推出的新的销售策略和价格。

汤菲菲:复合肥市场行情预判已不能仅凭历年经验,基层需求转变、原料成本的变化对市场影响较大。若结合市场逐利性,多数肥企秋季肥销量占全年销量近六成,而上半年多数肥企销量同期下滑居多,只有个别肥企销量小幅增加。

在这种情况下,从保量角度来考虑,秋季肥市场低价促量的竞争白热化。汤菲菲表示,6月底或7月份,部分肥料企业或率先召开秋季肥订货会议,最新销售政策及暂定价格或将逐步明朗。

汤菲菲:初步预计45%S湖北出厂价或在2200元/吨上下,45%高磷肥主流出厂价2100-2200元/吨,但仍需关注市场成交心态及原料市场行情变化。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-6-17/hf_7704.html