关键词:尿素

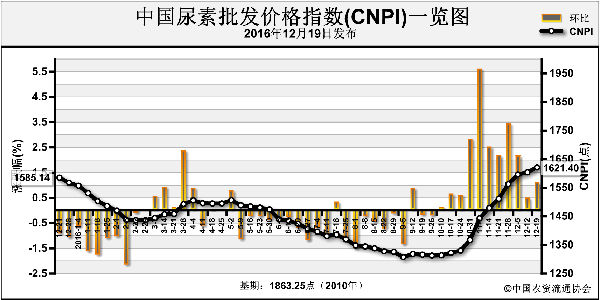

2016年国内尿素市场价格总体呈现"V"形走势,年初厂家报价1430.8元/吨,年底厂家平均报价维持在1665.4元/吨左右,尿素价格上涨16.4%,同比上涨2.7%。

行情分析

产品:2016年尿素市场整体呈现先跌后直线上涨趋势,1-8月份国内产能过剩严重,下游农业工业市场需求较弱,尿素市场持续弱势运行。8月份受《超限运输车辆行驶公路管理规定》影响,运费持续上涨,同时煤价的持续上涨、环保导致装置开工率持续低位运行,尿素市场呈现高达300元/吨的涨幅,上涨行情在11月份稍有回落后,12月份又呈现较大幅度上涨,年底上涨幅度逐渐趋于平缓。

产业链:上游国内无烟煤稳中偏强,成交尚可。山西地区销售情况良好,10月25日发改委开会之后,希望各大煤企在适当释放产量保供的情况下稳定价格,不希望煤炭价格再次上涨,所以,目前晋城、阳泉等地的煤价处在一个稳定的状态。下游跟进缓慢,行情上涨趋势就会逐渐放缓。不过这段时间内,多数厂家累积不少待发订单,数日内暂无出货压力,因而即便是新成交减少,短时也无出货压力。

行业:《关于2017年关税调整方案的通知》一经公布,国内尿素行情顿时有种“忽如一夜春风来”的感觉。企业在2016年12月23日下午得到尿素2017年出口零关税消息,便在24~26日连续三天提价,大部分地区尿素出厂报价涨幅超100元(吨价,下同),山东、河北、河南、山西等主产区出厂价已涨至1620~1650元。暂不考虑尿素出口零关税的含金量,仅就价格猛涨来说,已被部分业内人士视为对后市预期涨价行情的透支。而尿素价格大涨,势必驱使开工率上调。换句话说,下游厂商之所以认可尿素的高价位,无疑是建立在开工率偏低、生产成本倒挂等利好基础之上,并以此作为2017年春耕备肥期尿素价格涨幅的衡量标准。尿素价格一旦提前大涨,开工率及下游厂商心态将随之出现一定变数。

后市预测

生意社尿素分析师认为2016年的环保检查提前展开,包括华中、华北、华东以及西北局部地区2016年12月初便启动了防霾措施。部分重点城市还出现了最严“防霾令”。随着12月16~21日这轮最严重雾霾来袭,尿素及其下游化工企业再受政策限产。预计2017年国内尿素市场整体将以“N”型走势运行。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2017-1-10/hf_2689.html