关键词:尿素

众所周知,2014-2015这两年尿素出口量较大,均在1370万吨以上,再看今年前11个月内尿素出口总量仅约813万吨,同比减少了近32%,降幅明显,我国尿素出口要价偏高,在出口市场上竞争力不大,所以我国12月份的尿素出口量也难大增,今年全年出口量应低于1000万吨。尽管出口行情较惨,但我国国内尿素价格高涨--8月中旬至今山东两河尿素主流出厂报价累计涨幅近500元/吨,虽然中间出现过两三次回落,但总体趋势是明显向上。

大体上来看,8月中旬至今国际尿素离岸价格是明显上涨为主,而我国尿素出口数量逐月减少,如下图1&2:

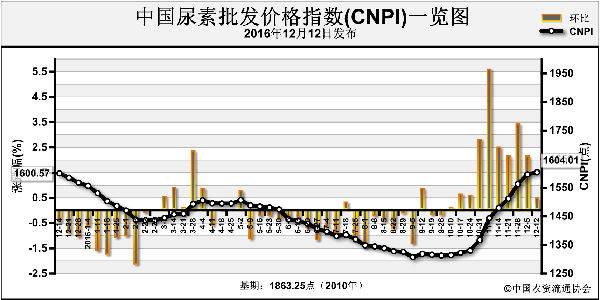

8月中旬至今国内价格上涨趋势较明显,如下图3:

所以嘛,尽管当前尿素出口关税80元/吨在2017年之际将完全取消,估计都给国内尿素的出口量影响不太大,对价格的影响愈加小。

考虑到国际尿素产能不断增加(今年已投产约500万吨),虽然三四个原本于2016年年底前投产的国际尿素新产能延期至2017年(美国爱荷华州两个年产能共约160万吨的尿素新厂、印度和马来西亚分别为年产能为130万吨的尿素新厂),但是不可否认的是国际主要需求市场对于我国尿素的依赖越来越小,我国尿素更多的是销往一些小型目的地市场,当然局部市场上得到的价格确实也是高于印度、美国市场价格的,但是出口关税(80元/吨,换算为11.4美元/吨)的取消确实对我国尿素厂商而言没大所谓!

我国国内尿素出厂价的涨跌主要取决于国内工业需求和供应两方面的变化,四个月以来的价格上涨占据主导则主要是运输受限及尿素企业限产所造成的,国内新疆内蒙山西低价尿素火运紧张,使得其他地区尿素价格陆续上涨,8月中旬至今煤炭价格涨后高位运行,国内尿素行业开工率仅在48%至55%(年产能在8800万吨,内需约5500万吨,粗略计算,若下半年开工率一直仅约50%,那我国尿素甚至不需要出口),这两个因素也造成了8月中旬至今尿素价格涨幅累计近500元/吨,可见每月仅几十万吨的尿素出口数量对国内尿素价格的上涨确实没起太大作用。

退一万步来说,此次取消了80元/吨的出口关税,我国尿素出口价格更具竞争力,但当前我国大小颗粒尿素出口要价在233-243美元/吨,考虑到汇率6.94,平均港杂60元/吨等费用,此价格约合我国尿素送到烟台港等主要港口的价格仅1550-1620元/吨,而目前山东两河尿素主流出厂报价已达1550-1600元/吨,出口真的是没大所谓!

更有甚者表示,若国内尿素开工率一直仅约50%的话,2017年春季山东两河尿素主流出厂报价可能会达到1700-1800元/吨甚至更高,出口有则锦上添花,没有出口也不必太在意!除非国内尿素开工率明显回升才需要多关注出口,暂时来看3月底之前开工率难以大幅回升。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2016-12-26/hf_2663.html