关键词:尿素

氮肥作为供给侧改革的重点标的行业,政府及行业协会对尿素的新增产能设置了严格的标准,同时,中国氮肥工业协会对行业产能退出设置了明确目标:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。整体产能退出约15%。

2016年4月份、11月份分别取消电费及天然气的优惠政策,加快去产能进程。对于传统中小型的尿素企业,平均电价上涨0.1元/千瓦时,尿素吨成本上涨80-100元左右;对于气头尿素企业,成本进一步增加,亏损幅度加大,将加速尿素产能淘汰。

取消关税,助于提高我国尿素行业国际竞争力。

2016年12月23日,国务院关税税则委员会公布了《关于2017年关税调整方案的通知》,《通知》显示,氮肥(尿素)等肥料的出口关税取消。

国家统计数据显示,2014、2015年我国尿素出口量占总产量20%左右,出口量对尿素行业景气程度有一定影响;2016年1-11月份尿素出口量同比下滑31%,此次关税调整利于尿素出口恢复,提升国际市场竞争力。

2017年货现春耕缺口。

从尿素需求端来看,农业生产占据了74%的尿素消费。春季用肥高峰期的到来会在短期刺激尿素的需求回升。

按照目前45%的开工率测算供给,14-16年的平均需求假设为17年需求,则17年2-4月份将会出现供需缺口。根据我们的草根调研结果,目前大部分尿素企业库存处于低位,短期内供给缺口叠加行业低库存将推动尿素价格上涨。

投资建议:尿素价格上行,建议关注相关生产企业。

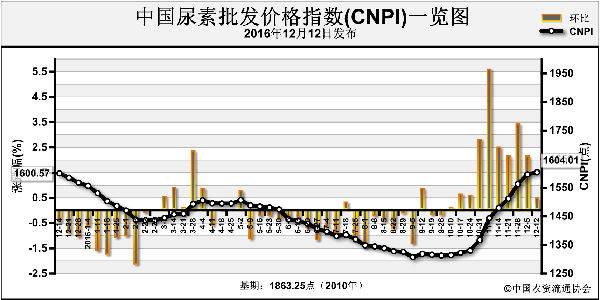

自2016年10月尿素价格触底反弹以来,进入12月后,尿素已经步入加速上行通道,从短期缺口及长期行业格局重塑,尿素价格仍然持续看涨。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2016-12-26/hf_2660.html