相关数据显示,2012-2013年间,农药行业销售额大幅增长。2012年,全国农药行业累计完成现价工业总产值2440.2亿元,同比增长24.4%。1-11月份,利润总额达到138.4亿元,同比大幅增长30%以上,行业平均销售利润率达到6.1%,较去年同期有所上升。这些数据进一步说明行业效益有所好转。2013年是中国农药行业效益大幅上涨的一年,行业的主营业务收入和利润都再创历史新高。在这一年中,随着利润高涨,更多参与者受利益驱动而蠢蠢欲动,限制更多产能进入、避免产能进一步过剩的正是环保门槛,环保核查也成为了2013年的焦点和亮点。

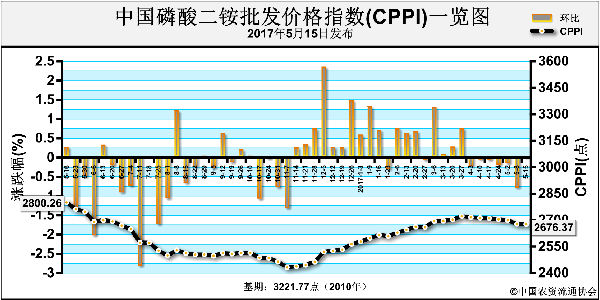

2014年我国农药行业步入调整期,企业效益下滑。农药行业亏损面有所下降,但亏损额上升。尤其是在12月,中国农药价格指数(CAPI)为88.11,再次突破历史最低,环比下跌2.86%,较去年同期大幅下跌11.47%,行业利润近几年首次下降。2015年农药行业持续走低,是2008年全球金融危机以来行业运行最困难的一段时期。农药行业受到下游和竞争行业价格下跌的影响,行业低位运行,农药产品价格也遭遇多年来的低价。

农药行业在2016年逐步走出低迷期,亏损企业有所减少,企业的生产模式也悄然发生变革,新兴生物农药业务带来了新的利润增长点。相较而言,生物化学农药及微生物农药利润总额增长速度远大于化学农药,化学农药下降3.6%,而生物化学农药及微生物农药强势增长23.7%。据国家统计局数据显示,2016年1-12月,全国农药行业主营业务收入达到3308.67亿元,同比增长5.2%,利润总额达到245.87亿元,同比增长6.2%。化学原药利润总额同比增长4.7%,生物化学农药及微生物农药同比增长17.9%。

兼并重组加速行业整合步伐

不可否认,我国农药行业逐渐从低迷中走出,各企业之间抱团取暖,寻求大联合、大发展的机遇。目前,规模以上企业增多,企业实力有所增强,行业兼并重组加速。

从中国农药工业协会发布的销售百强企业榜单来看,2010-2011年,百强的入围门槛持续大幅抬升,间接反映出企业规模实力增强。与此同时,农药百强的总销售金额增幅近24.5%。这两点充分显示了大型农药企业在经济和产业结构调整中发挥的作用越来越重要,也反映出农药作为刚性需求,市场正缓慢回升。

2012年规模以上企业由去年同期的773家增加到800家,同比增加了27家。国内行业兼并收购发生13起,多于2011年全年的6起,行业兼并重组加速迹象明显,为行业进一步做大做强打下基础。2013年行业整合有序进行。根据工信部公告,2013年共有12家农药企业并购完成,包括4家原药企业和8家制剂企业。环保压力的加大和兼并重组的加快是农药企业所面临的两大重要机遇,如果想要成为一个可持续发展的农药企业,就必须付出加倍的努力和巨大的投入才能得到社会的认可。

2014年起,行业整合有序进行。根据工信部公告,截至目前,共有9家农药企业并购完成,包括2家原药企业和7家制剂企业。

我国农药行业加速兼并重组,得益于行业持续推进结构调整、技术创新。一方面,国内环保门槛提高、环保核查及园区化抑制了部分不合规企业的开工,给大企业留出市场和利润空间,还使正在使用的高毒农药比例逐步下降。另一方面,企业从主观上增强了技术创新意识,一批新产品、新工艺不断涌现。近5年,无论是行业整合、利润创收,还是出口贸易、兼并重组等方面,我国农药行业都在砥砺前行。一直以来,农药行业在困境中奋力向前,在争议中不断优化创新,相信,下一个5年将会带给中国乃至世界更多惊喜与回馈。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/ny/2017-7-13/ny_663.html