关键词:农药

近日,除个别公司外,大多数上市公司的2015财务报告已经披露完毕。记者统计了21家农药(多元业务公司只统计农药业务)上市公司财务报告后发现市场的总体特征是:形势较为低迷。主要表现为需求增长缓慢、产品同质化竞争激烈、产品出口量价齐跌。此外,并购重组有望成为常态。随着陶氏与杜邦公司宣布合并、中国化工天价收购先正达等并购案一一落地,多家上市公司预计行业并购重组迎来常态化。

国内外行情均低迷

粮价较低成为主因

中国是农业大国,也是农药生产和需求大国。目前国内农药生产能力与产量已处于世界前列,但农药行业正处于低成长时期,需求增长缓慢,产能刚性过剩,无序同质低效竞争激烈,导致整个行业已进入微利时代。

据中国农药工业协会统计,2015年中国农药价格指数(CAPI)整体上呈现下跌态势,其中1月、3月和4月份指数较高,CAPI值均在84.0以上;但进入四季度,CAPI指数再创新低,10~12月均在75.0以下。

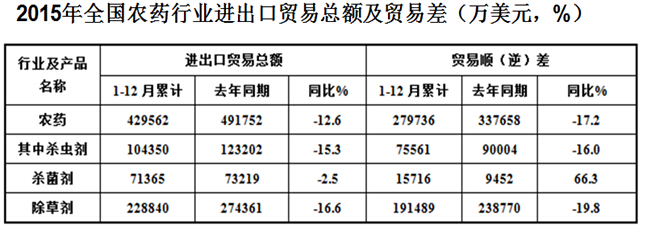

与国内市场相比,农药企业的出口行情也不容乐观,数据显示:2015年中国共出口农药117.5万吨,同比增加1.2%,但出口金额却为35.5亿美元,同比减少14.5%。其中,杀菌剂出口量和出口金额均保持增长态势,增幅分别为10.2%和5.3%;杀虫剂出口量为22.5万吨,同比减少 5.6%,出口金额达到9.0亿美元,同比减少15.6%;除草剂出口量为82.0万吨,同比增加1.7%,出口金额为21.0亿美元,同比减少 18.1%。

据联合国粮农组织(FAO)披露的数据显示,2015年全球食品价格指数比2014年下跌近19%,也是全球粮食价格连续第4年下跌,同时创下7年最大跌幅。

对此,根据收集的大量市场信息以及结合跨国公司对行业的预测,沙隆达预计,2016年中国农药市场依然低迷,产品价格将维持低位运行,行业未来的发展将受到下游粮食作物价格的影响,从目前国家粮食的产量和消费情况来看,短时间供大于求的问题仍然不会得到解决。

据悉,目前全球谷物正面临供应宽松以及需求温和的问题,2015年全球谷物库存均值为4.88亿吨,较上年增长5.17%,库存增速较快。因此,未来粮价将会形成稳中继续下滑的走势。国内方面,根据全国31个省级植保站初步预测统计分析,2016年中国农药需求总量(商品量)预计为96.17万吨,折百量为30.48万吨,比上年减少6.18%。由此可见,农药行业未来承受着相当大的压力。

多年来,中国农药行业一直存在着产业结构不合理、产品同质化和产能严重过剩现象,导致产品的恶性竞争,国际竞争力严重落后于发达国家,“高产量、高成本、低价格、低收益”是中国农药行业的普遍特征。一方面,生产要素的单位成本上升,安全环保投入不断加大,运输成本不断提高,而产品销售价格难以提高,因此产业利润呈下降趋势,同行业的竞争不断加剧。

利民化工披露的财报显示,2015年公司产品市场需求较为旺盛,可能会吸引国内外其他农药企业加大投入,实现技术优化和产能扩张,从而加剧市场竞争,导致主要产品价格下跌、毛利率下降,影响公司的盈利能力。近年来,该公司半数以上的毛利来自于代森类产品,目前代森类产品主要面临来自印度厂商的竞争。印度代森类产品产能规模较大,如果其采取价格竞争策略争夺市场,将对公司代森类产品的市场拓展和毛利率造成不利影响。此外,报告期内,公司自营出口收入占主营业务收入的比重较高,预计未来一段时间内自营销售收入仍将保持这种状况。目前,公司自营出口主要以美元报价和结算,汇率随着国内外政治、经济环境的变化而波动,具有一定的不确定性。如果人民币持续升值,以外币标价的产品价格将上升,将影响公司出口产品的竞争力。

草甘膦颓势最明显

多公司业绩受拖累

2015年国内除草剂市场受多重因素影响,表现平淡,草甘膦、百草枯等大品价格不断下滑,市场低迷。以草甘膦为例,2015年草甘膦下游需求不如预期,产能过剩导致行业无序竞争加剧,造成草甘膦价格持续下跌。2015年,国内草甘膦原药价格在经历了几次振幅不大的起伏后,目前停滞在1.8万~1.85万元/吨左右的低部区间。不仅如此,2015年中国草甘膦出口数量为52.63万吨,减少14.53%,出口额为12.72亿美元,减少39.24%。不少以草甘膦为主营业务的上市公司的业绩也出现了大幅下滑。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/ny/2016-4-5/ny_154.html