关键词:农药

一、海外农药需求量正逐步恢复

2014 年下半年以来,全球农药行业景气因需求走弱、农产品价格下跌、多变的气候(包括持续的厄尔尼诺现象)、信贷紧缩、政局不稳、以及多国经销商拥有较高的库存量等因素影响持续下行。根据 Phillips mcdougall数据统计,2015年全球植保(农药)市场规模同比下降 9.6%。历经近两年多行业景气低迷期之后,海外农化巨头库存去化渐近尾声,今年下半年以来,行业需求逐步有所恢复。

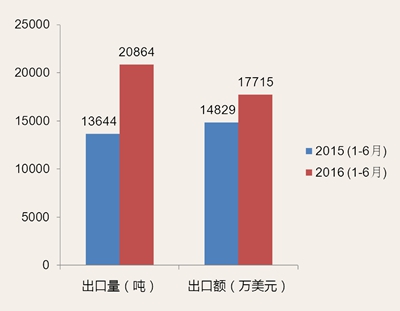

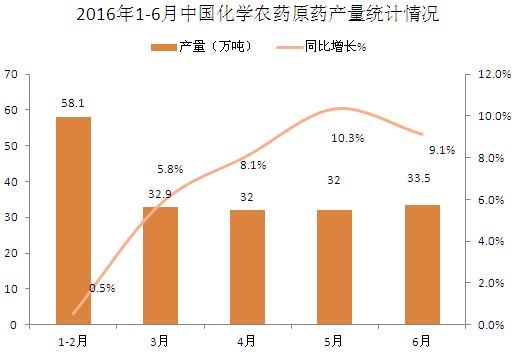

我国是世界最大的农药原药生产国和出口国,我国原药近一半用于出口,前期海外巨头去库存阶段,我国农药原药库存有所上升,而从今年下半年开始我国农药原药库存开始下降;同时从2016年二季度末起我国农药出口量逐步提升,前三季度我国农药原药合计出口约 106万吨,同比增长约13.6%,其中5月以来单月出口量同比增速均超过10%。我国农药原药库存的下降及出口量的提升一定程度反映了海外农药需求量正逐步恢复。

二、产能将向大中型优势企业集中

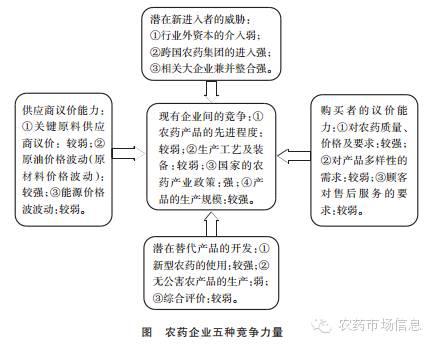

国内环保趋严促供给端改善。农药行业历经2014下半年至2016年两年多的低迷期,部分中小企业因技术、规模、资金等方面竞争力落后而退出市场;加之环保标准的提高,各地环保治理执行力度加大,部分企业因环保不达标或难以承受生产中环保处理成本的增加而难以正常开工甚至关停,我国化学农药制造企业数量持续缩减。后续伴随对国内农药企业数量的严格控制、以及环保要求的日趋严格,行业壁垒将进一步提高,产能将向大中型优势企业集中,促进国内农药行业供给格局的持续改善。

三、农药行业需求回暖

需求回暖、供给改善,迎接农药行业景气复苏。农药行业历经较长时间景气低迷,海外农化巨头去库存接近尾声,需求量恢复性增长;供给方面,国内农药行业由于长时间低迷加之近年来环保趋严,产能持续收缩。在此背景下,农药行业已经显示出景气逐步复苏迹象。从中长期视角,我们认为未来农药行业景气有望持续向上:后续粮食价格有望底部向上带动农药行业需求回暖,同时伴随国内环保要求提升,过剩产能可望持续去化,有助于行业格局的进一步改善。

四、建议重点关注三类投资机会

1、草甘膦行业在经历较长时间低迷后,国内供给格局已有明显改善,伴随国内环保标准趋严,需求逐步企稳回升,产品价格存在继续上涨空间,建议重点关注扬农化工、新安股份、兴发集团。

2、麦草畏及草铵膦需求端受益于转基因作物推广、高毒农药禁用等因素持续增长,供给端因技术、市场等壁垒较高而较为有序,龙头企业具备综合竞争优势,重点推荐扬农化工(麦草畏)、长青股份(麦草畏)、利尔化学(草铵膦).

3、2014年以来,在农药行业景气走弱、海外农化公司降库存过程中,定制型企业订单量的减少对业绩影响大。后续农药行业进入景气向上通道过程中,定制型企业订单量将逐步回升;同时新品承接进度有望恢复,重点推荐联化科技。

风险提示。各地环保执法力度不均导致部分落后产能违规生产风险;原料价格大幅波动风险;农产品价格大幅下跌阶段性影响农药需求风险。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/ny/2016-12-15/ny_491.html