关键词:一铵

时至8月初,肥市仍呈现清淡态势,尿素近阶段虽主供出口集港,但价格并未有好转趋势,国内需求平平,截至8月第一周山东临沂尿素接货价在1840-1860元(吨价,下同)附近,其他肥料需求也不见明显好转,一铵也如此。

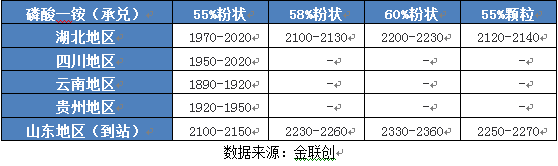

业内人士前期认为一铵涨价还是有机会的,但时至目前业内对一铵的信心逐渐减弱,认为有降价的风险,现价格暂时坚挺为主,湖北地区55%粉铵主流出厂报价在2050元左右,目前55%粉铵大厂实际承兑出厂2000-2030元左右,个别低端承兑1960-1970元,四川大厂55%粉铵实际出厂1900-1950元,河南企业近期称55%粉铵出厂2000元暂难接新单。

一铵行情的影响因素主要体现在以下几个方面:

首先,下游需求方面。近期听闻几家复合肥大厂已在东北出台冬储政策,因时间较往年偏早,基层打款情况肯定不理想,但复合肥企业为何还出此下策呢?近年来复合肥企业确实困难重重,常年的环保、安全检查等使得企业整体开工率不足,加之近年来基层终端粮食等农副产品价格低廉,农户对于采购肥料的意愿逐渐缩减,特别是对于传统肥料的采购逐渐减少,这使得很多复合肥企业存在资金问题等不同方面的问题,很多企业收不到较多款项,缺少资金买原料,加之有些企业成品库存消耗速度较慢,复合肥企业进入到了一个死循环。近期东北提前冬储收款,即使不理想,也会多少收到部分资金购买原料,企业动则有机会翻盘。由此也可知复合肥秋季需求并不理想。许多复合肥企业特别是复合肥大厂尚有前期采购的原料一铵,有些尚未全部到厂,后期虽有数万吨或数千吨不等的需求,但近阶段各企业并不急于制定新的采购计划,观望为之。

其次,企业供应方面。很长一段时间一铵整体开工率都维持在较低水平,时至8月第一周,一铵行业开工率在44.24%,湖北长期停产企业因环保检查、资金问题等仍未恢复生产,四川大厂近期年度检修15天,河南个别55%粉铵装置因走货不理想转产58%粉铵,颗粒一铵装置转产复合肥。即使开工率维持低位,也未使得一铵供应量出现不足,有些企业数万吨待发订单因发运问题仍未全部发完,企业压力暂不大,库存暂不多,部分58%、60%粉铵的企业待发订单可执行至8月底附近,55%粉铵待发订单所剩不多,加之近阶段新单成交不理想,压力可能会逐渐有所凸显。

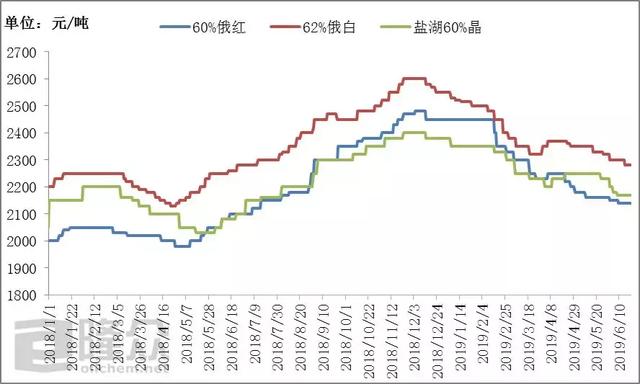

最后,原料成本支撑力不足。7月份硫磺价格呈现大幅下滑态势,港口贸易商信心不足,港存仍处高位,目前长江港和防城港颗粒硫磺价格降至785元,较6月底下调155元,普光硫磺万州港价格下调至810元,较6月底下调160元;虽然液氨价格有所回升,但整体仍处较低水平,目前湖北液氨主流承兑出厂在2980-3050元。据中国化肥网粗略计算,湖北55%粉铵高端完全成本在1950-2000元附近。

综上,近期业内人士对一铵逐渐不再看好,听闻山东大厂采购的55%粉铵承兑入库低至2100元,价格相对较低,可见一铵降价已有端倪,但一铵工厂方面报价可能会坚挺一段时间,成交单笔单议,优惠空间可能会有所加大,实际就相当于降价了。不过后期一铵是否有机会,还是主要看剩余硬性需求何时来临等需求因素了。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-8-5/hf_7752.html