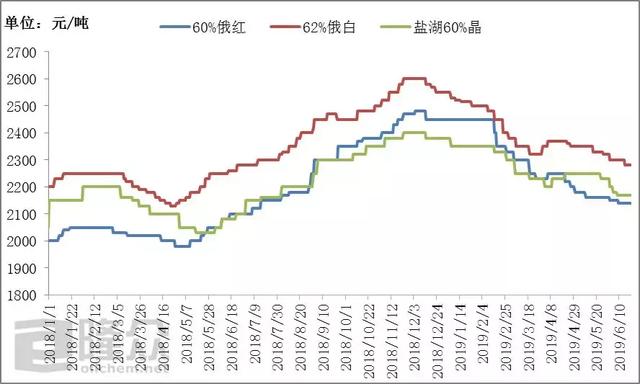

关键词:尿素

本周,国内尿素市场稳中窄幅波动。农业需求疲软,下游采购心态不佳,导致价格持续走弱,市场受买涨不买跌心态影响,新单成交多数明稳暗降,而个别企业接出口订单略有上浮,其它多弱稳续市。开工方面,安徽六国及江苏恒盛今日预计复产,而晋开部分装置及内蒙金新等计划近期复产,产量仍维持高位。出口方面,印标数量较大,山东、内蒙、河北等有出口优势厂家新接出口订单部分产品开始集港,一定层面减轻了内销压力,多数尿素厂家挺价意愿较为强烈,短期国内尿素市场稳中窄幅波动态势。

供应正常,需求偏弱

供应方面,目前全国尿素有效产能为7368万吨/年。按照330天运行时间计算,全国日产能力达到22.33万吨,本周尿素厂家日均总产量13.93万吨,开工率62.39%,较上周下降3.06%。大庆石化、江苏恒盛短停;河南晋开大颗粒与一套中颗粒暂未复产;安徽六国、山西阳煤和顺复产推迟,山西丰喜、内蒙古博大、金新检修,陕西渭化恢复正常生产。预计下周国内尿素开工率仍维持63%以上较高水平,整体供应面仍将维持宽松状态。

需求方面,国内整体需求仍较疲软,目前农需陆续收尾,仅苏皖、冀鲁豫等地区玉米或水稻追肥,工业方面环保常态化,板材、复合肥厂家开工低位,多采取适量采购模式,难以形成规模。

原料方面,本周国内无烟煤市场价格主稳个调。近期国内无烟煤市场维稳运行,主流煤企报价稳定,零星地方矿价格小幅回落。后期应继续关注下游用户需求情况变动和相关政策。供应方面,由于夏季雨水多,空气相对较好,环保影响有限,煤矿正常生产,煤矿供应端相对有保证。预计后期国内无烟块煤市场稳价为主,局部市场煤或跟随市场小幅调整,调整幅度在20元/吨。

国内北方地区7月上旬开始进入夏季玉米追肥期,加之复合肥厂家已展开秋季肥预收,厂家的经销商会议相继召开,预收政策陆续出台,部分检修产线复产,复合肥开工率陆续提升,原料采购需求有望增大,工业需求方面有一定支撑。

出口方面,7月1日,印度尿素招标如期开标,西海岸最低报价 295.97美元/吨CFR,东海岸最低报价292.63美元/吨CFR。中国供货印度东海岸较合适,粗略折算山东到烟台港出厂折合价1746 元/吨;山西1696元/吨;河南1696 元/吨;内蒙古到天津港1618元/吨;河北到黄骅港1785 元/吨,均远低于目前价格。据外媒报道,印度7月8日将确定最终成交量,应有160-170万吨,折合中东FOB价在283-284美元/吨,中国FOB277-280美元/吨。

印标利好及利空因素皆有,一方面,中国供应量要比预期的多,而印度将至少满足其两月内的需求,意味着下轮招标将在9月之后。另一方面,中国出口订单将执行到8月中旬,价格也将坚挺在FOB275-280美元/吨,为国内价格寻得底部支撑。其余未能给印度供货的地区价格将面临下行压力。

尿素期货,重大利好

我国是世界第一大尿素生产国和消费国,目前,国内尿素价格主要由供求关系确定,市场定价机制基本形成。2009年以来,尿素价格最高达到2419元/吨,最低为1150元/吨,总的波动幅度高达52%,年均波幅在20%以上。面对日益增加的市场风险,尿素企业的避险需求迫切,期盼尿素期货尽快上市。

7月5日,郑州商品交易所收到中国证券监督管理委员会批复,同意其开展尿素期货交易,并于8月9日上市。尿素期货的上市有利于尿素企业规避市场风险,完善化肥价格形成机制。

中原期货副总经理薛海斌表示,尿素期货上市后,可以为上下游企业及承储企业等相关经营主体提供发现价格和规避风险的手段和工具,稳定企业盈利水平。另一方面,高效规范的期货交割制度有助于引导行业优化定价模式、提升产品质量及仓储物流水平,促进产业结构调整和转型升级。此外,农民与农业合作组织既可以利用尿素期货避险,又可以利用“保险+期货”的方式提前锁定种植成本、保障收益,深化期货市场服务“三农”效果。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-7-15/hf_7723.html