关键词:复合肥

2019年上半年受物流运力加强的影响,基层经销商囤货的情况越来越少,复合肥的市场周期有所缩短。上半年原料行情波动频繁,但整体复合肥价格的波动区间并不大。同时,农民的品牌意识仍有待提高,在小厂低价产品的冲击下,主流厂家的利润空间逐渐被压缩。

东北市场启动艰难

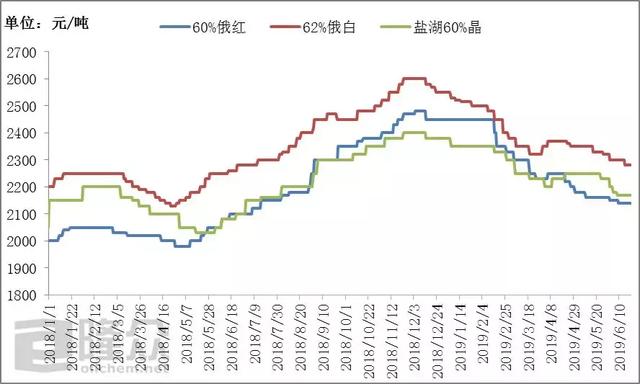

1月初,因冬储复合肥价格高位,粮食价格低迷,农户拿货积极性不高,贸易商库存高位,经销商出货艰难。到了月中,玉米收购价再次出现明显下调,导致终端农户销售积极性减退,手头缺乏购肥资金。在出货困难的重压下,厂家报价有所下探,企业纷纷停产检修,以备春节后复产,总体开工率持续下跌。进入1月下旬,复合肥市场行情仍然没有起色。随着年关临近,企业为规避后期市场风险,多以发前期余单为主,企业库存尚在可控范围内。主流出厂报价:45%氯基复合肥在2100-2240元/吨,45%硫基复合肥在2350-2560元/吨。

2月初经历了春节长假,全国大部分厂家阶段性停产,市场交投几乎停滞。厂家库存高位,市场行情清淡,原料成本方面无明显变化。春节过后,冬储市场仍持续低迷,东北地区到货量不足5成。大部分企业复产较为积极,而东北地区多数贸易商和经销商仍处休市状态。2月中下旬,厂家和贸易商开始发力布局东北市场,由于企业库存高位,下游经销商仍采取谨慎态度,市场新单成交不理想,铺货推进缓慢。东北地区到货量有所增多,贸易商库存高位,铺货仍不顺畅。南方地区经济作物、水稻肥农需开始逐渐启动,与东北地区平静如水的东北市场产生鲜明对比。价格方面:45%氯基复合肥价格在2150-2250元/吨,45%硫基复合肥价格在2450-2510元/吨。

春耕复肥产销两旺

3月份复合肥市场逐步进入旺季阶段,随着春季小麦返青肥的逐渐收尾,南方经济作物用肥以及水稻肥市场保持平稳推进,东北地区水稻肥需求逐渐展开。此时原料价格出现波动,尿素价格一路上涨至2000元/吨以上的高位,但一铵和钾肥价格呈弱势下行趋势。随着市场逐渐回暖,复合肥同质化产品竞争开始加剧,低端肥料以价格优势迅速占领市场,高端肥料销售难度较大,部分厂家开始降价吸单,实际操作一单一议。开工率方面,受到全国两会的影响,部分地区开始错峰生产。月末,化工厂爆炸事件引发全国大部分地区开始加强环保检查,小厂停产率较高,大中型厂家影响不大。经历了这一波短期的减产降库存以后,货源偏紧的现象开始显现。价格方面,受尿素价格上行影响,高氮肥成本得到强有力支撑,35%(30-0-5)氯基复合肥主流出厂价在1700-1850元/吨,高塔40%(30-5-5)氯基复合肥主流出厂价在1900-2100元/吨。

4月是复合肥春耕市场的旺季,在尿素行情持续上行的影响下,夏肥预收进行得较为顺利。东北市场方面,主流企业积极生产发运,基层春耕用肥到货超过8成。月中,环保政策对于个别企业的开工仍有影响,复合肥市场行情略显下滑。月末,复合肥市场行情维稳,企业有条不紊地发运预收订单。东北地区玉米、大豆和水稻的用肥需求集中在4月中旬到5月中旬之间,西南地区经济作物需肥量较大,厂家高位开工。同时受原料氮肥价格涨幅较大的影响,部分企业暂停预收,市场观望情绪较浓。价格方面:45%氯基复合肥出厂报价在2060-2200元/吨,45%硫基复合肥出厂报价2380-2500元/吨。

夏季市场运行平稳

5月份复合肥市场以发运夏季订单为主,新单较少,主流厂家高氮肥报价在1950-1970元/吨。东北地区市场春耕用肥已经基本结束,仅剩少量水稻肥和玉米肥需求;华东和华北地区以发运夏季玉米用肥为主,价格方面略显松动,新单多执行一单一议。开工方面,企业得到春耕备肥和夏肥订单的双重支撑,虽然环保方面承压巨大,但大型企业仍保持高位开工,且整体库存呈明显下降趋势。

进入6月,尿素价格仍处高位,且钾肥行情也出现上涨,使原本处于高位的原料价格再填新支点,复合肥生产成本有所增加。6月中旬正值夏秋更替之际,需求较为清淡,复合肥企业逐渐进入短暂的休整阶段。现阶段,夏季玉米肥基本已经结束,大部分企业开始停产检修,以备秋肥生产。当前45%氯基复合肥在2050-2200元/吨,45%硫基复合肥在2350-2400元/吨。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-7-1/hf_7687.html