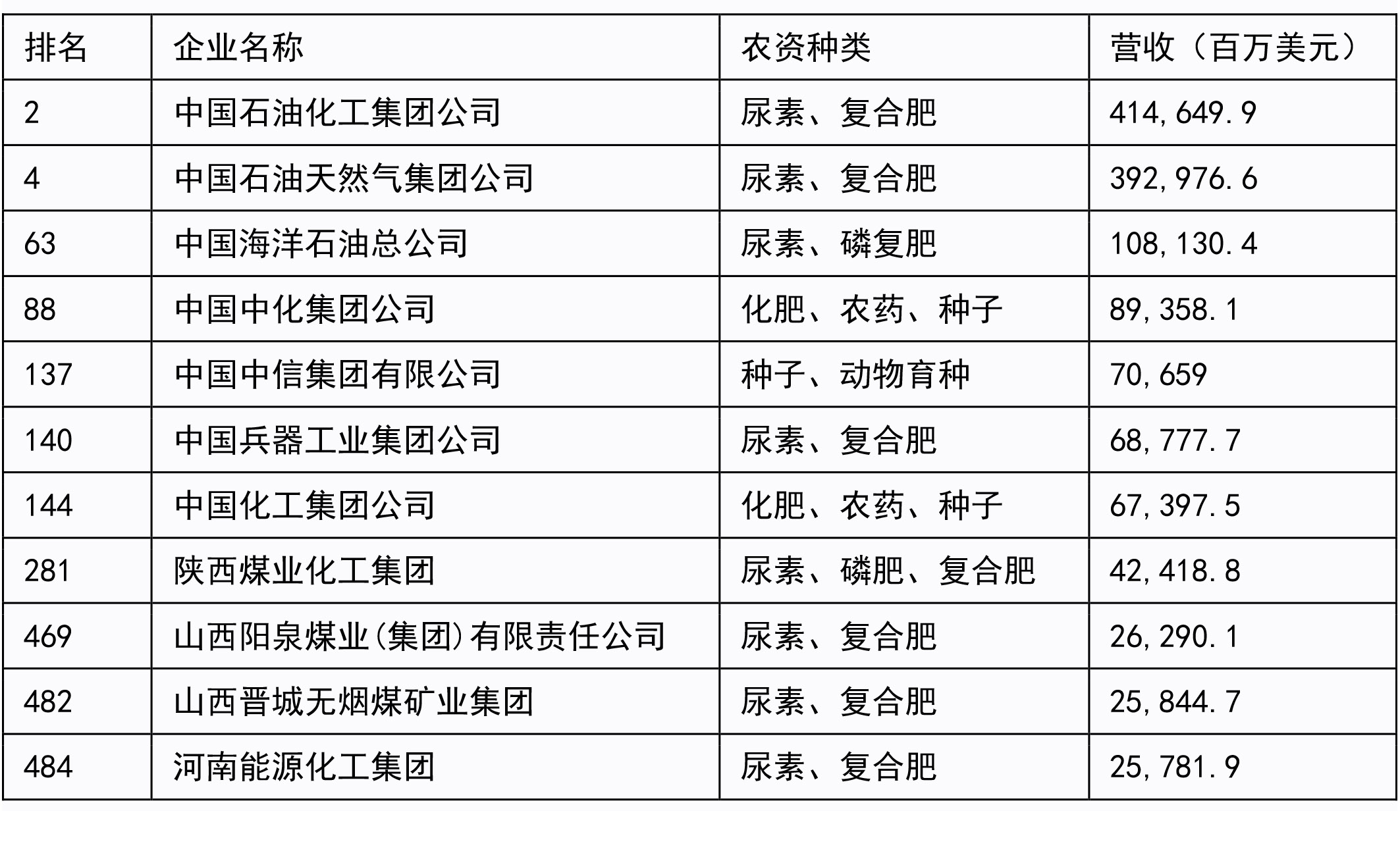

关键词:复合肥

2019年已接近尾声,综合来看,上半年受物流运力加强的影响,基层经销商囤货量越来越少,复合肥的市场周期有所缩短。下半年受尿素行情低迷的影响,复合肥原料成本有所降低。年底厂家出台的冬储政策较好,对一级经销商的备肥积极性起到了一定的提振作用,最终经销商基本寻得了自己的理想价格,冬储行情略有改观。

一季度:价格高企,竞争激烈

1月,复合肥价格居于高位,粮食价格相对低迷,农户拿货积极性不高,贸易商库存较大,经销商出货艰难。1月中旬,玉米收购价再次下调,导致终端农户手头缺乏购肥资金,销售积极性继续减退。在出货困难的重压下,厂家报价试探性下探,企业纷纷停产检修,以备春节后复产,总体开工率有所下降。1月下旬,复合肥市场行情仍未见起色。随着年关临近,企业为规避后期市场风险,多以发前期余单为主,企业库存尚在可控范围内。由于粮食价格低迷,下游购买力有限,复合肥一直处于有价无市的尴尬境地。

2月经历了春节小长假,全国大部分厂家阶段性停产,市场交投进入停滞状态。原料成本方面无明显变化,厂家库存高位,市场行情清淡。春节过后,市场仍持续低迷,东北地区到货量不足5成。大部分企业复产较为积极,而东北地区贸易商和经销商多延续休市状态。2月中下旬开始,厂家和贸易商着手发力布局东北市场,由于企业库存高位,下游经销商仍采取谨慎态度,市场新单成交不理想,铺货推进缓慢。南方地区经济作物、水稻肥农需开始逐渐启动,与东北地区平静如水的东北市场产生对比。

3月,复合肥原料价格出现波动,尿素价格一路上涨至2000元/吨以上的高位,但一铵和钾肥价格呈弱势下行趋势。随着复合肥市场逐步进入旺季,春季小麦返青肥的开始收尾,南方经济作物及水稻肥市场保持平稳推进,东北市场的水稻肥需求也陆续展开。随着市场逐渐回暖,复合肥同质化产品竞争加剧,低端肥料以价格优势迅速占领市场,高端肥料销售难度较大,部分厂家降价抢占市场。

二季度:旺季不旺 ,政策趋严

4月是传统的复合肥使用旺季,在尿素行情持续上行地带动下,夏肥预收进行得较为顺利。东北主流企业积极生产发运,基层春耕用肥到货超过8成。环保政策对个别企业的开工仍有影响,复合肥市场行情略显下滑。月末,市场行情逐步维稳,企业有条不紊地发运预收订单。东北地区玉米、大豆和水稻的用肥需求集中在4-5月之间,西南地区经济作物用肥量较大,厂家高位开工。同时受氮肥价格涨幅较大的影响,部分企业暂停预收,市场观望情绪较浓。

第三季度:该出手时就出手

7月上旬,伴随季节的推进,秋季肥市场逐渐启动,受原料行情和下游需求利好支撑有限等因素影响,山东多数企业秋季肥价格和政策出台相对较晚,经销商也大多持维持观望整理态势,仅少数企业进行预收,以计息补贴等优惠政策为主;7月下旬,随着各地小麦秋季备肥工作地陆续展开,各大肥企经销商会议相对较为频繁,在限时限量的政策驱动下,经销商打款积极。

进入8月,国内复合肥市场横向整理。前期,订单继续发运,新单成交不佳,东北地区装置恢复生产,暂未出价,整体开工率较前期有所提升。下游经销商备肥谨慎,逐级铺货略显乏力,仓储及资金支撑不强。同时,厂家库存压力增大,原料方面价格仍显弱势,成本面利空影响较大,上游原料市场偏弱,复合肥成本略有松动,加重业内待市观望情绪;后期,小麦种植区秋季肥陆续到货,与往年相比今年厂家行动较往年提前了10天左右,而基层因用肥尚需时日,部分经销商因库容有限等原因,拿货进展较慢,市场新单成交有限,厂家发货清理库存为主,下游持观望态度,新单增量放缓。

9月上旬,全国多地需求开始显现,受前期环保检查影响,企业开工不足,库存准备不足,局部走货出现紧张的状态,少数企业甚至开始排队等货,企业开工率逐渐回暖;9月下旬,中原地区尤其是山东和河北等地秋季肥需求铺货已达7-8成左右,后期补货需求量不大。9月末,运价小幅上扬,车辆运输紧张,企业走货受到制约。此外,加上为喜迎国庆营造良好的空气质量,所以企业开工率整体出现下滑。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-12-30/hf_7858.html