关键词:尿素

进入11月份秋未去冬未来,复合肥市场正处空白阶段,虽然有的企业已开始向各地区出台买断价格,但正式的冬储计息等政策暂未出台,目前来看,买断价格十分便宜,例如某大厂45%氯基复合肥出厂仅1850元/吨,河南某厂45%硫基复合肥出厂仅不到2000元/吨,下游部分经销商虽打款,但据悉采购量并不大,他们仍持谨慎采购心理。各复合肥企业整体开工率仍处低位,且近几周持续走低,目前开工率仅不到4成。企业自身压力较大,可想而知对原料的采购心态也应保守为主。

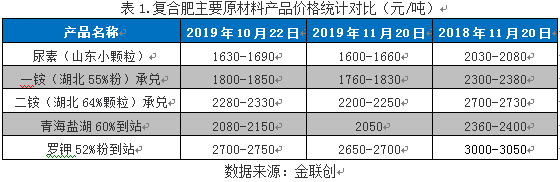

首先,尿素方面。近日尿素小幅下滑,虽然汽运运价有所上调,后期部分气头企业也可能面临停产,但需求是硬道理,尿素农业及工业需求清淡,也难有大涨可能,目前山东临沂复合肥厂采购尿素入库价格在1680元/吨甚至更低,山西等地个别尿素企业价格已跌至成本线附近,但业内对尿素是否触底仍持谨慎观望态度,复合肥企业采购尿素意向不大,唯恐尿素继续下滑,不会过多的储备,仅按需分批次采购为主。近日也未听到部分贸易商大量囤货的消息,业内对于后市信心多不足。

小氮肥方面也未传出利好,氯化铵市场仍弱势运行,暂无好转迹象,复合肥企业对其消极态度,观望为主。

其次,一铵方面。一铵企业出厂报价稳定为主或暂无报价,湖北等地一铵企业部分装置轮换检修中,具体情况多不确定,视市场情况而定,但就目前大环境来看,一铵短期内难有大幅好转,报价意义不大,成交单议,且多可保底。虽然近阶段一铵订单多可保底,但仍阻挡不了价格继续走低的趋势,听闻鲅鱼圈港55%粉铵港口自提价格仅1950-1970元/吨,据了解东北复合肥企业采购一铵情况并不乐观,山东等地复合肥企业开工较低,采购一铵量不大,即使采购了保底的一铵,量也不大,据悉大规模企业采购量也仅数千吨,并未达到万吨以上。

综上,大环境的低迷难以很快改变,复合肥“自身难保”, 采购原料自然不是第一要务,业内对于市场消极处之,预计一年一度的磷复肥会议也难使肥市有较大好转。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-11-5/hf_7879.html