关键词:二铵

上周(11月19-11月23日),冬储价格逐步明晰,企业出货缓慢,价格企稳运行为主。11月26日中国磷酸二铵批发价格指数(CPPI)为2921.37点,环比下跌0.18点,跌幅为0.01%;同比上涨200.05点,涨幅为7.35%;比基期下跌300.40点,跌幅为9.32%。

11月26日中国磷酸二铵零售价格指数(CPRI)为3039.45点,环比上涨0.52点,涨幅为0.02%;同比上涨171.11点,涨幅为5.97%;比基期下跌182.32点,跌幅为5.66%。

供应情况:国内市场方面,二铵企业前期不定价收款已有部分收款,待发量整体充裕;湖北二铵企业进入集中检修期,国内市场放货有限。出口方面,大型生产企业出口发货持续,预售量已排至12月份。原材料方面,硫磺、合成氨价格有所松动,硫酸市场价格下滑,企业开工率提高,需求增加有限;磷矿石正值冬储需求旺季,市场走货量较大,新单成交陆续跟进,价格持稳运行,总体看二铵生产成本小幅松动,企业利润水平增加。上周,磷酸二铵企业平均开工率约为58%,周环比稳定,国内现货紧张,各地市场库存量持续低位。

需求情况:国内市场方面,目前冬储报价逐渐明晰,价格较秋季市场有所上涨,下游对当前高价接受度不高,观望情绪较浓。出口市场方面,国际需求持续放缓,企业零星接单为主,出口商谈价保持在408-410美元/吨FOB。

国际市场:国际磷酸二铵价格总体稳定,局部价格回落。需求方面,上周NFL通过Aries采购5万吨中国二铵,成交价CFR 422美元/吨,折算中国离岸价FOB 406-407美元/吨,较上笔订单下滑1-2美元/吨。12月份国际磷肥市场颓势难改,但美国市场需求或将回暖。此外,尼日利亚政府宣布禁止进口NPK,OCP或增加对其二铵的出口力度。价格方面,上周美国坦帕港、突尼斯、摩洛哥、中国FOB分别为428-430美元/吨、454-455美元/吨、450-455美元/吨、405-408美元/吨,周环比均持稳;波罗的海/黑海FOB为417-423美元/吨,与前周相比低端下滑8美元/吨,高端下滑7美元/吨;印度CFR 422美元/吨,低端持稳,高端下滑3美元/吨;巴基斯坦CFR 分别为429-431美元/吨,周环比持稳。

表1:国际主要地区磷酸二铵价格变动情况

根据相关资料整理

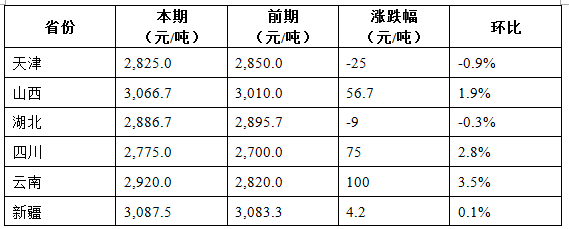

国内市场:据协会监测的24个省份数据显示,中国磷酸二铵批发价格周环比总体持稳。其中,山西、四川、云南、新疆4省区市价格上涨,涨幅为4.2-100元/吨,天津、湖北2省市价格下跌,跌幅分别为25元/吨、9元/吨;其余省份价格持稳。中国磷酸二铵零售价格周环比持稳。其中,山西、四川、新疆3省区价格上涨,涨幅在4.4-25元/吨,仅湖北省价格下跌,跌幅为27.4元/吨,其余省份价格保持稳定。

表2:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

数据来源:中国农资流通协会

表3:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

数据来源:中国农资流通协会

目前,原料磷矿石价格高位坚挺,成本上对二铵价格形成一定支撑;二铵企业出口预收订单充裕,且仍有零星小单跟进;在当前市场供货稳中偏紧态势下,随着后期冬储市场的推进,预计后期价格高位盘整,或小幅上涨。重点关注原料价格及冬储进展情况。

(中央财政支持项目,中国农资流通协会乔利英供稿)

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-11-28/hf_7350.html