关键词:尿素

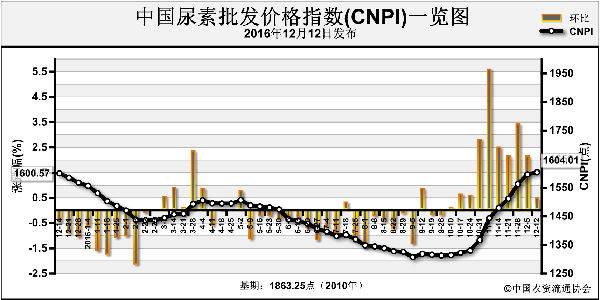

本来今年是尿素冬储的好时机,8~9月时,主流市场尿素最低出厂价跌到1100元(吨价,下同),如果按这个价格运行下去,进入冬储季节经销商再冬储,是个比较好的选择。但10月份后尿素价格暴涨,彻底打乱了经销商的冬储计划。现在,尿素出厂报价已涨到1500元左右,一个多月时间涨了300~400元。面对如此高的价格,再进行尿素冬储已无太大意义。

从后市来看,尿素价格再继续上涨的空间已被大幅压缩,甚至不排除明年春耕用肥旺季价格反而不如现在的可能性。化肥冬储低价买高价卖才有意义,也就是说,淡季时价格低,春耕农民用肥旺季时价格高,冬储才能盈利。现在淡季时尿素价格已经被拉得如此之高,冬储的风险已变得非常大。

具体来看,以下四方面因素将制约尿素价格继续上涨:

煤价见顶

此轮尿素价格大涨,其中一个主要原因就是煤价大涨,但目前煤价已基本见顶,难以再支持尿素价格大涨。市场分析人士表示,后期煤价有下降的趋势。近期,发改委加快了煤炭产能释放,所有具备安全生产条件的合法合规煤矿,在采暖季结束前都可按330个工作日组织生产,煤炭产量将上升。而在供暖季结束后,每年的3~5月是煤炭消费淡季,不支持煤价继续上涨。甚至有人预计,明年3月可能迎来一轮煤价暴跌。国家统计局公布的数据显示,10月份全国原煤产量较9月增加489万吨,增长1.77%,煤炭产量增加明显。此外,港口的煤炭库存也在增加。目前秦皇岛港存煤达到603.5万吨,为年内首次突破600万吨,比9月6日的低点239万吨提高约1.5倍。12月6日,环渤海动力煤价格指数报收于598元,环比下行1元,已经连续五期下行,累计跌幅9元。

尿素出口不乐观

即使明年尿素出口关税大幅下调,明年的尿素出口也不容乐观。主要原因是绝大多数国际尿素装置都以天然气为原料,而天然气价格与石油价格联系紧密,现在国际油价在每桶50美元左右,国际尿素价格很难持续高位运行。中国尿素生产成本上升,而国际价格不高,中国尿素难以出口,明年国际市场可能会对国内市场形成比较大的压制。

尿素产量的不确定性

虽然现在尿素开工率不高,但并不意味尿素产量就一定会低。因为中国尿素产能已达8200万吨,只要开工率稍有回升,产量增加就会很快。近年来,新疆、内蒙古地区新建了一大批低成本尿素装置,这些装置对国内市场的冲击很大,价格再低也会生产;再加上现在尿素价格涨上来后,原来停产的一些尿素装置将陆续恢复生产。笔者认为,指望低产量来支撑尿素价格,基本上不太现实。

市场缺货是假象

前期尿素价格大涨时,厂家和大经销商都在控制出货,给人以市场货源紧缺的假象,但实际上市场并不缺货,只不过是放在仓库里而已。南方一位经销商表示,他了解到,某省级公司仓库里全是尿素,成本1300元,目前出库价1600元以上,浮赢空间较大,但走货缓慢。

综合分析,经销商在目前价位冬储尿素已无必要,风险远大于收益。如果经销商在低位储存了尿素,则可继续持有,静观市场变化。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2016-12-14/hf_2634.html