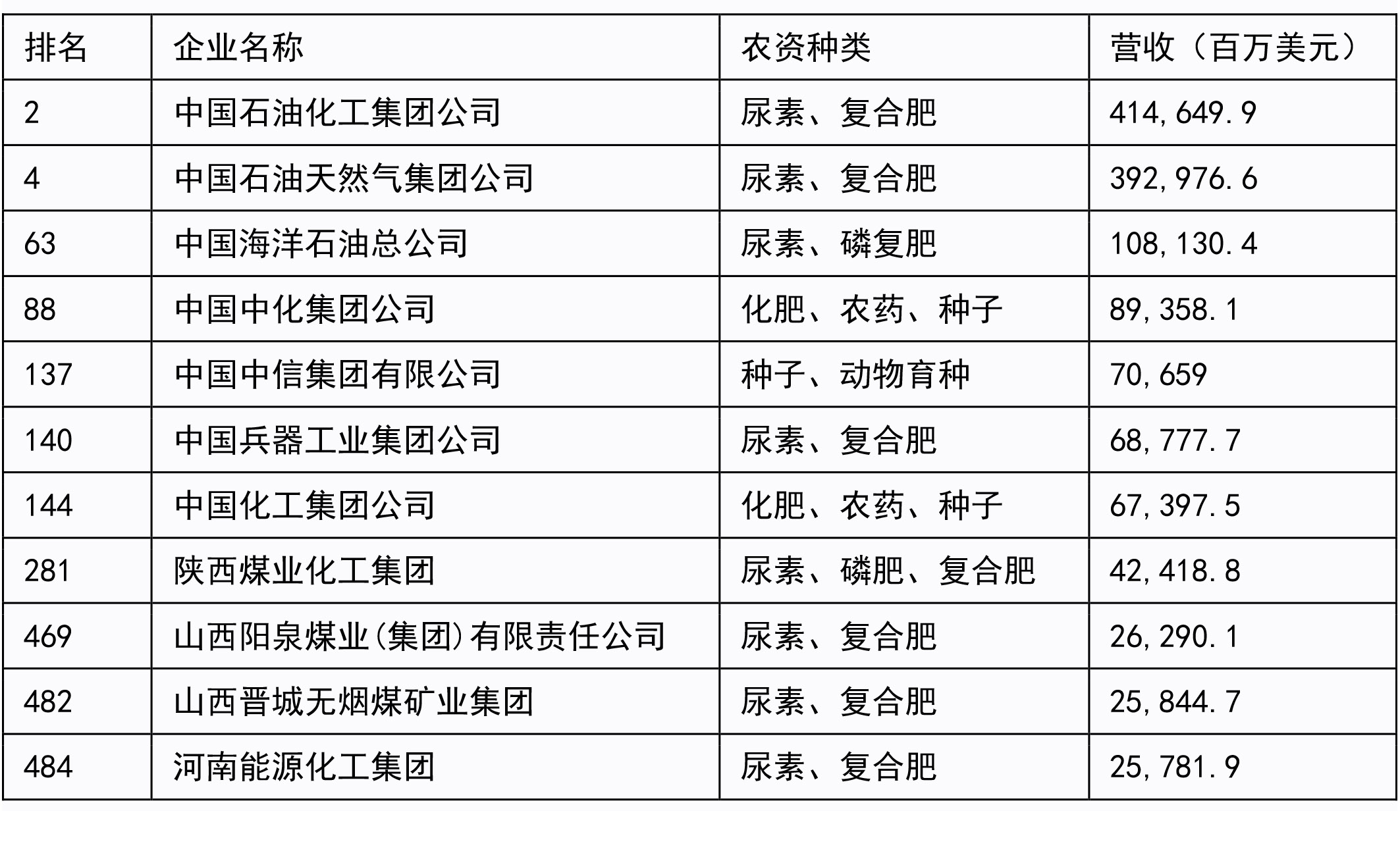

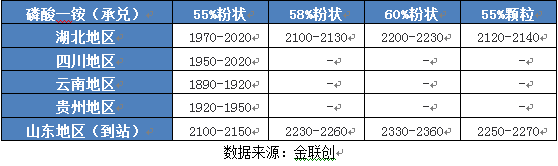

关键词:尿素

8月中旬,通常来讲,正值秋季肥“黄金时期”,产销情况均应处于“白热化”状态,然而,当下复合肥市场非但没有惊喜,反而让人揪心。继前期阶段性预收政策结束之后,整体僵持为主,下游越是观望,企业越是束手无策。与之相似的是,近期的水溶肥市场同样陷入僵局,市场热度逐渐消失。

除下游需求不足之外,尿素价格的持续滑落也增添了肥市的悲观情绪,上周末期间局部的突然大降更是利空于成品肥行情。相比复合肥,水溶肥价格受原料成本影响不大,但在短期内却乏利好的情况下,成本支撑不足或也将导致其价格较之前出现松动。

首先,原料集体疲软。尿素降价想必都已习以为常,目前原料行情疲软的不止尿素,如磷肥、钾肥也都没有涨价苗头。继早前因环保炒涨的黄磷“落寞”之后,硝酸钾、磷酸二氢钾等水溶肥原料的价格随之回归常态。如果尿素价格能够保持相对稳定,水溶肥企业方面可以在调整优惠政策力度上调节下游情绪,如今尿素价格大落,简单地放宽优惠空间或不能刺激需求释放,这样一来,降价成为了企业唯一可选择的出路。

其次,需求接连受阻。至今为止,多地水溶肥的夏季需求陆续结束,如西北、西南等需求量较多的地区。季节性需求不足,加上秋冬季节部分地区进入水溶肥市场的传统淡季,交投活动的减少使得其市场逐渐平静;另外,近日超强台风“利奇马”的登陆,部分地区洪涝灾害频发,听闻台风已导致“蔬菜之乡”山东寿光13万亩农田受灾,直接经济损失近10亿元。如此一来,下游种植积极性或将减弱,水溶肥需求随之减少。

最后,政策性因素制约。2019年7月10日至7月15日第二轮第一批8个中央生态环境保护督察组陆续进驻各地。截至8月5日,负责省(市)督察的6个督察组已完成下沉督察任务;负责中央企业督察的两个督察组也已完成重点督察任务。环保检查的再度展开,给局部地区企业的正常生产带来了巨大压力;另外,听闻受“国庆阅兵”活动影响,京津冀等地的环保形势将更加严峻,因此,未来水溶肥企业的生产状况令人担忧。

综上,原料尿素行情的震荡,势必会对成品肥方面造成一定影响,目前正处季节性需求淡季阶段,水溶肥企业方面多挺价平稳出货为主,短期内或无较大波动。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-8-15/hf_7790.html