产品收购价格连续多年下跌,农民经济效益下滑、种植和用肥积极性不断降低,撂荒现象时有发生。受以上因素影响,2019年上半年国内化肥需求量同比有所减少,表现在两方面:一是国内东北等多地出现了春耕化肥销售剩货的现象,市场需求普遍低于经销商预期水平;二是夏季追肥需求较去年同期晚近一个月,且需求量同比有明显减少。

部分品种价格波动较大

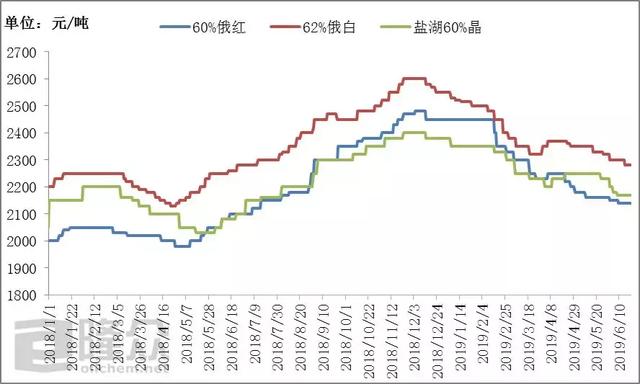

氮肥生产厂商库存减少,开工不稳,部分品种价格波动较大。由于近年来尿素价格波动起伏较大,经营风险较高,2019年春季,尿素生产企业库存保持低位,整体以销定产,从2月底3月初开始,随着春耕用肥临近或展开,工农业需求叠加展开,国内尿素价格开始连续上涨。根据中国农资流通协会监测,2月末至3月末,全国尿素平均批发价格由1986.2元/吨上涨至最高2065.5元/吨,一月内上涨4%。河北、福建等个别省份在一个月内尿素到站价涨幅超过200元/吨。而随着春耕用肥的结束尿素价格又连续下跌,在6月末又回落至2000元/吨左右。此外,受到年初响水爆炸案等多起化工生产事故的影响,化工企业停工以及可能停工的有关消息均加剧了市场的不安情绪,助推了价格的快速上涨。2月初至3月末,全国尿素企业开工率在54%-64%之间,4月起至6月,开工率才逐渐保持在7成左右。环保方面,国家《打赢蓝天保卫战三年行动计划》等环保文件的执行,将淘汰合成氨固定床生产工艺作为工作重点之一,这也制约了尿素生产开工。

国内外市场联系更加密切

受化肥进出口关税调整影响,化肥进出口活跃度提升,国内外市场联系更加密切。根据国务院关税税则委员会的通知,2019年1月1日起,钾肥、磷钾二元复合肥、氮磷钾三元复合肥出口均由征收关税降为零关税,此外,根据国务院批准、财政部和国家税务总局发布的增值税改革方案,2019年4月1日起化肥类商品的国内生产销售、出口环节、进口环节增值税税率由10%降至9%。受进出口减税的影响,国内多品种化肥进出口量均大幅增长。除前述的尿素、磷酸二铵出口量和氯化钾、三元复合肥、尿素进口量有所提升外,1-5月份我国累计出口氮磷钾三元复合肥35.95万吨,同比增长4倍;硫酸钾出口量14.56万吨,同比增长54倍;氯化钾出口量10.04万吨,同比增长44.9%。进出口关税的减少使得国内市场与国际市场的关系更为密切,有利于化解国内硫酸钾和复合肥过剩产能,也有利于春耕期间国内市场利用国际市场资源。

流通企业经营面临挑战

流通企业受到工厂、农民双重挤压情况严峻,经营面临挑战。2019年春季,由于市场阶段性需求大幅增长,生产厂家库存有限,尿素出厂价格快速上涨。但根据实地调研情况,基层农民对于春耕用肥期间价格变动不能接受,经销商普遍在用肥旺季前或用肥开始时确定价格并不再变动。因此春耕期间国内多地出现价格倒挂的情况,很多流通企业经营面临较大困难。如福建省春耕尿素批发到站价已经超过2300元/吨,零售价则在2100-2200元/吨左右,经销商以消耗前期库存为主。

农资假冒伪劣问题仍然存在

在化肥价格高位、粮价较低、农民用肥积极性不高的形势下,一些偷减含量、假冒伪劣的产品在市场上仍有生存空间,损害农民利益。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-7-19/hf_7713.html