关键词:复合肥

时间飞逝,转眼间半年时间已过,2019年复合肥上半年行情进入了尾声,高氮肥需求也逐渐进入补货淡季,追忆过往,上半年复合肥行情在艰难中度过,唯一值得欣喜的是上半年借助尿素的短期回暖,复合肥企业走货还算勉强过关,虽然多数企业的销售量较去年都有明显缩减,但仍有盈利可见。那么2019年下半年复合肥该如何操作呢?是否有扭转劣势的可能性呢?

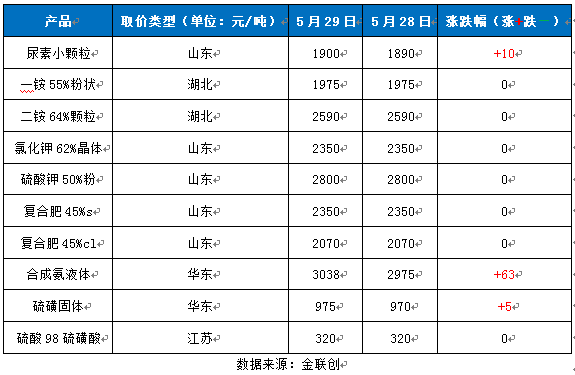

首先,俗话说:上半年看尿素,下半年看磷肥。尿素企业借助着低开工率和短期的市场炒作,上半年价格行情可圈可点,山东两河等地区的小颗粒尿素出厂报价最高位攀至2100元/吨左右,利润十分可观,这也在一定程度上增加了高氮肥的成本压力,因此今年高氮肥的主流出厂报价在2000元/吨左右,较去年上浮50-100元/吨左右。而下半年小麦肥需求以高磷肥为主,那么主要参考目标是磷酸一铵,目前湖北地区55%粉主流出厂报价在2050元/吨左右,小厂低端报价有1940元/吨左右,且一部分复合肥企业已开始低价采购一铵原料,而去年同期湖北地区磷酸一铵的主流出厂报价在2200元/吨左右,比今年高近200元/吨,因此从原料来看,今年秋季复合肥行情并不乐观。

其次,环保压力逐渐被稀释,价格因环保而上涨的带动性不大。2018年秋季肥行情最关键的一个词语就是“环保”,在强大的环保压力下,化肥企业开工率明显下降,尤其是出口行情比较好的磷肥,货源一时间变得十分紧张,因此去年小麦肥价格也借助着磷肥的货紧价扬而上涨,而今年环保压力、安全检查一直伴随左右,开工率持续在低位徘徊,加之目前磷肥出口行情并不乐观,所以短期内磷肥还很难有反弹的机会,那么6月底即将启动的秋季肥行情反转的可能性也不太大。

最后,现在多数复合肥企业还处于夏末秋未启的阶段,有的复合肥企业秋季肥原料尚未储备完全,便已经开始秋季肥行情的探讨和研究了,甚至个别企业已经出台了秋季和冬储的收款政策,多以返利为主,由此可见,市场尚未启动,复合肥行情便已出现低头的态势了。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-6-13/hf_7656.html