关键词:市场

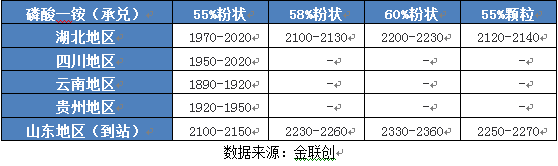

10月,国内磷酸一铵市场新单交投僵滞状态。截至目前,主产区湖北铵企55%粉铵意欲出厂签单价格在1800-1850元/吨承兑,高价保底,均价较上月下滑35元/吨,当前价格下游仍不买账。主要原因在于:1、原料硫磺、磷矿石、合成氨价格表现弱势,铵企成本面下挫。2、下游复合肥工厂装置开工弱势走低,且出货压力加大,故而对原料采买热情很低。3、国际市场采买有限,且价格弱势下行,对国内销售形成压力。4、场内不稳定性因素交织,经销商操盘热情偏低。5、磷酸一铵企业当前意向出货价格仍存一定让利空间。2019年11月,上旬恰逢全国化肥会议召开,购销双方观望为主;下旬重点跟进复合肥工厂冬储收款进度,询盘陆续增量,但实际拿货推进有限。

10月,国内磷酸二铵市场稳中走弱,新单成交寥寥,截至目前,湖北地区64%颗粒二铵意欲出厂走货价格在2280-2330元/吨,较上月末均价下滑40元/吨。主因:1、出口订单虽有跟进,但伴随印度国内库存不断增加,沙特货源投放增量,中国二铵出口价格不断被打压,月内延续跌势。2、秋需收尾,经销商低价清库,冬储区亦低价货源充斥。3、同质产品复合肥发运不畅,价格弱势走低。4、月内原料硫磺、磷矿石、合成氨价格表现弱势,铵企成本面下挫。2019年11月,冬储推进阶段,结合市场多方不稳定性因素,冬储启动时间或被推延,上旬市场开工存走低空间,下旬密切关注磷复肥会议反馈及规模铵企港口订单跟进情况。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-10-30/hf_7832.html

上一篇 : 发展增值磷铵 推动中国磷肥绿色转型升级

下一篇 :返回列表