关键词:化肥

一、尿素9月份市场分析

本月上中旬受复合肥需求、秋季肥备肥支撑、印度招标预期支撑,尿素价格平稳略有小反弹。但受制于供应增量、印标出口量有限、假期预收压力影响,即使国庆期间产量大幅下滑,尿素价格仍维持小幅下跌走势。

1、价格走势:本月尿素价格窄幅震荡,最高价格与最低价差在60-80元/吨,小幅跌破上月低点。山西丰喜全月出厂价格1635-1730元/吨。期货交割区域,河北1770-1800元/吨,安徽主流成交区间1800-1840元/吨,山东1720-1800元/吨,江苏灵谷1880元/吨。各级贸易商按需采购,市场批零价格同步窄幅波动,四川、云南、广西仍是低价销售区域,华北片区受工业需求、集港订单支撑,继续维持高价。

2、供应:9月平均日产量15.3万吨,环比下降0.3万吨/吨,同比增长1万吨/天;日产量持续稳定15-15.5万吨,为2017年来最高。

3、需求:

农业方面:本月仅以秋肥区域备肥为主,随着价格涨跌,基层陆续跟进拿货。其他区域处于农需淡季,心态谨慎,囤货意愿不强,按需拿货。贸易商多以站台批发、预售模式操作,减少入库成本,降低经营风险的模式。

复合肥生产:因考虑临近国庆环保、安检力度加大,秋季肥生产开工继续提升,受原材料价格下跌,对复合肥成本支撑有限,仍有部分工厂执行暂不定价、打款计息或保底等政策。湖北、河南、安徽等复合肥厂伺机逢低采购,成品库存仅山东、安徽、江苏、四川区域下降明显。月底,复合肥开工率下降明显,但成品库存高于去年同期。

工业方面:三聚氰胺开工率维持低位,销售价格试探性小幅上涨,区域稳定,月度涨幅300元/吨,以山东区域为参考,月底报价5700-5800元/吨。预计后期三聚氰胺价格维持窄幅波动,但仍大幅低于去年。

国际市场:本月市场关注印度发布新一轮标购,此次招标共收到12家222.6万吨投标,最低价格中东工厂FOB254美元/吨,东海岸最低CFR278美元/吨,西海岸最低CFR276.06美元/吨,折合中国FOB258-260美元/吨。共成交95万吨,其中中国货源1-2船,此次印标在中国消极参与下,国际仍供给印度85-90万吨货源,超于预期。印标后,国际市场弱势稳定为主,10月上旬前可售货源有限。

4、可替代品种:一铵、二铵维持弱势下行,秋季肥生产扫尾,需求仍不理想,工厂库存增加,同时国际磷肥市场延续弱势;氯化铵,供应充足,氯化铵价格疲软下滑,月度跌幅100元/吨左右。硫酸铵,国内需求偏弱,延续下行,在出口订单和挤压造粒需求下,价格小幅弱势波动为主。

5、期货:尿素期货运行近两个月,从盘面成交量和持仓量看,暂时不活跃,产业内参与度极低。本月主力合约价格在1750-1827间波动。

二、磷复肥9月份市场分析

磷肥:受国际原油突发事件影响,硫磺短暂反弹,但很快又恢复弱势。目前长江港参考价在630元/吨左右,与上月相比下跌90-110元/吨。尽管较去年高点下跌超过50%,但成交并无好转,买方观望氛围浓厚,后期行情仍不乐观,预计短期内硫磺市场仍将延续弱势下跌态势。

9月磷矿石市场走势平稳,目前湖北地区28%品位船板参考价410-430元/吨,30%品味在450—470元/吨,与上月持平。下游黄磷市场节前订单已结束,交易氛围冷淡,预计磷矿石市场国庆节期间将保持稳定,节后受需求影响,价格将稳中走弱。

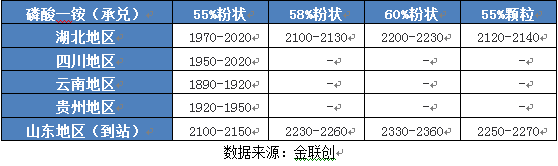

受硫磺连续大幅下跌影响,本月一铵行情稳中偏弱,较上月下跌50元/吨。目前湖北地区55%粉主流出厂报价1950—2000元/吨,58%粉2050—2100元/吨,但55%粉实际成交在1900-1950元/吨。预计原料方面尤其是硫磺、磷矿石近期仍将以弱势下跌为主,而下游复合肥企业走货不理想,对一铵的采购动力不足,近期一铵走势将难有起色,以小幅下跌为主。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2019-10-18/hf_7815.html