关键词:尿素

元宵节已至,这个春节就算过完了,近日尿素厂商愈加关心2018春季尿素走势究竟如何,中肥网小车认为难大涨难大落,以下具体看看尿素春季市场上的利好与利空:

出口方面多为利空。近三年来我国尿素出口量在逐年减少,1月份出口量仅为14万吨,同比减少了39%;另外出口货物因为是数量多在万吨以上的关系,出口价格换算为我国尿素出厂价格的话,一般低于国内出厂价50-100元/吨,鉴于春耕市场占了全年总需求的60%,目前来看,国内价格远高于出口可得价格,2月份及随后几个月内出口量将一直偏低,低于2017年同期是比较确定的,2017年上半年出口总量约275万吨,粗略来看,2018年上半年可能将至少约有100-150万吨原本出口的尿素用于内销,春季尿素价格难有大涨。除非国际价格大涨,这个比较难,无论是从目前印度、美国的需求情况来看,还是从印度2月27日招标中最低到岸价271-277美元/吨,而我国尿素离岸要价高达300-315美元/吨来看。

进口方面多为利好。12月份进口了4万吨巴林尿素,2月14日已在港口结束灌包,开始内销,广东市场上批发要价在2160元/吨,略高于国内货源批发价格;由于印度2月27日招标中货物于4月16日之前船运,伊朗尿素可能会中标约60万吨尿素,这些低价货源短期内应不会冲击我国市场,尤其是我国对于进口尿素的需求没那么迫切(往常一直是出口大国),所以未来几个月进口尿素数量应偏少,春季尿素价格小涨将成为可能。

内需方面表现中立。全年约5000万吨或以下,同2017年相差不大。工业胶合板、电厂、复合肥厂需求将较年前有所增加,除了局部环保压力大以外,除了3月份两会期间北京及周边地区工业需求应一般以外,因此正月十五之后工业需求量应较大。农业方面,春耕用肥量也是远高于夏秋所需,用肥习惯的关系,多一次性购底肥及追肥所需尿素,尤其是中小型经销商近几年亏怕了,提前储备量很少,随着用肥时间的临近,这方面的需求量应较大(需堤防倒春寒情况的出现,分散农需,抑制尿素价格上涨),尽管种植结构调整的关系,局部尿素被氯化铵等小氮肥及高氮复合肥所替代(但高氮复合肥的生产中,原料也为尿素)。

成本方面表现中立。天然气价格居高不下,煤炭价格略松动,后期3月中旬南方供暖结束、4月中旬北方供暖结束,煤炭价格应会继续下调,届时尿素成本将有一定程度的降低,目前山东等地尿素主流成本估计在1700-1800元/吨以上,长远来看,可能回到1600元/吨以下。

供应方面利空稍多。全年产量约5400万吨,2018年新增产能约190万吨(内蒙还有三个新产能可能要到2019年投产,暂不考虑)。3月底之前,尿素日产量恢复到16万吨以上,开工率恢复到60%甚至65%以上,应该不成问题;前期大型经销商所储备的尿素货源,包括淡储招标中的尿素货源发到各地,应该不成问题;仅某段时间运输可能受限,某段时间环保压力大,少数尿素企业临时小停车,某段时间设备问题,少数企业临时小检修,对总供应量的影响应不大。

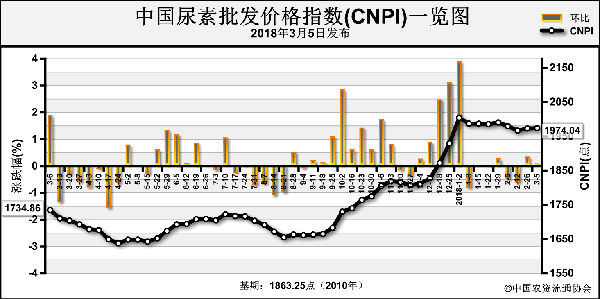

价格走势:以山东为例,随着工农业需求的释放,出厂报价可能会缓慢上涨至2050元/吨或以上,一旦涨的过多,持续一个星期,可能就很快下跌;涨的很慢的话,如2月27日至今,应该是由于局部冬小麦返青肥结束、因短期内北京会议环保压力而造成工业开工不足等因素而僵持小落,进一步来看,考虑到春季需求量大、尿素成本不会很快降低及国内尿素流通环节稍显供需紧平衡等因素,短期内实际出厂价格应难低于1850元/吨。

建议:希望各方人士适量操作,把握好出货速度,业内人士看法多为谨慎乐观。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2018-3-2/hf_3540.html