关键词:尿素

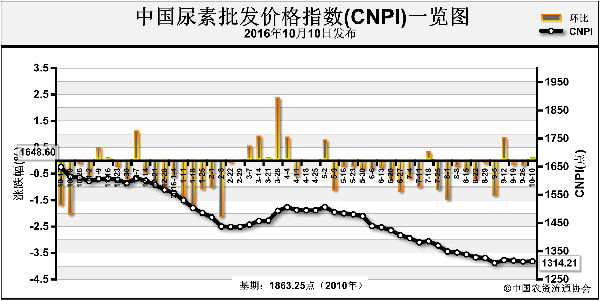

上周(9月19日-9月23日),国内尿素市场开工率有所提升,价格低位盘整。9月26日,中国尿素批发价格指数(CNPI)为1312.86点,环比下跌3.15点,跌幅在0.24%;同比下跌365.09点,跌幅在21.76%;比基期下跌550.39点,跌幅为29.54%;中国尿素零售价格指数(CNRI)为1381.78点环比下跌10.48点,跌幅为0.75%;同比下跌374.60点,跌幅在21.33%;比基期下跌523.18点,跌幅为27.46%。

0927_11.jpg

供给情况:上周部分减产尿素企业复产,开工率略有上升,国内尿素整体开工率提升至57%左右,气头企业略有下降,开工率降低至三成左右;无烟煤市场供应短缺,末煤普遍上涨30-50元/吨,块煤价格持稳为主,部分企业涨价20元/吨左右;合成氨方面,煤炭价格上升抬高了成本,加之下游需求旺盛,价格被持续推高。

需求情况:尿素国内农业用肥需求零星出现;工业需求方面,秋季备肥已经进入扫尾阶段,经销商拿货谨慎,成交明显放缓,复合肥企业开工率稳中略降,对尿素的需求量有所减少;出口市场印度9月13日宣布招标采购150万吨尿素,目前已收到25家供货商共计280万吨固定供货量,仍可看出国际尿素市场总体供过于求。

国际市场:印度招标收到280万吨货源后,各地区国际尿素市场持稳运行,观望情绪明显。其中,波罗的海小颗粒尿素离岸价较前周持平,保持在185-190美元/吨;尤日内小颗粒尿素价格持稳,保持在180-190美元/吨;中国小颗粒尿素离岸价低端价格较前周持平,高端价格上涨2美元/吨,保持在194-198美元/吨。

各地区情况:上周国内尿素市场地位盘整,各地区尿素价格涨跌互现。其中黑龙江、江苏、福建、河南、海南、陕西、宁夏等地尿素批发和零售价格上涨5-100元/吨;北京、江苏、浙江、山东、湖南、四川、云南、甘肃、新疆等地尿素批发和零售价格下跌10-120元/吨。其余地区价格持稳为主。

国内尿素农业需求不足,工业需求旺季接近扫尾,尿素开工率窄幅波动,国际市场方面,印度此次招标收到货源接近两倍于招标数量,观望情绪明显,预计短期内尿素市场或将继续平稳运行,价格低位盘整,应密切关注印度招标情况。

声明

来源:互联网

本文地址:http://farm.00-net.com/nz/hf/2016-9-28/hf_2505.html