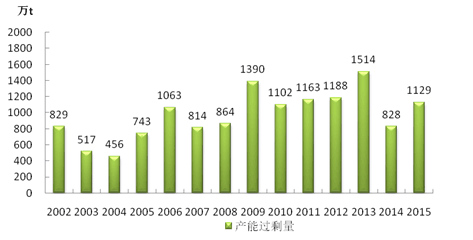

蒋远华也直指化肥行业的产能过剩:“产能快速增长,明显超过需求的增速。过去十年里尿素的产能年均增率约为6%,磷酸二铵产能的年均增长率高达12.5%。而化肥的需求增长按照表观消费量统计,过去十年尿素的年均增长率约为3.1%,其中农业需求的增长仅为2.1%左右;二铵的年均增长率约为4.9%。按照规划,中国到2020年以后的化肥施用要实现零增长,未来需求增长的空间已经非常小,产能过剩的矛盾异常突出。”

李寿生则列举了目前制约目前中国化肥行业发展的五大问题:

一是结构性过剩矛盾突出。基础肥料品种齐全,低端产品占行业比重过大,同质化竞争激烈,落后产能退出较慢,全行业产能利用率在76%左右。适应现代农业发展要求的高效专用肥料发展滞后,高技术含量、高附加值的化肥产品占比较低,不能满足农业转型升级的需求。

二是企业盈利能力下降。“十二五”期间,化肥企业生产运营成本不断攀升,依托低成本构建的竞争力正在丧失,特别是最近一段时间,主要基础化学肥料如尿素、磷酸二铵等产品的价格急速下滑,企业的盈利能力进一步萎缩。企业运营十分艰难,有的企业甚至出现大面积亏损。

三是技术创新能力不强。低端产品过剩,高端产品不足,产品同质化问题突出,其根本原因都可以归结到创新能力不强这个核心问题上。

四是节能环保水平仍有较大差距。特别是一些中小规模企业环保意识不强、管理水平较低、环保设施不完善,治理难度较大。

五是农化服务不能适应农业现代化的需求。企业在营销理念和营销模式上缺乏创新,没有建立起与农业生产主体变化相适应的专业化农化服务体系。产品结构落后与农化服务不足,致使化肥利用率较低,当季利用率平均只有33%左右,远低于发达国家60%左右的水平。

其实,从全球角度来看,化肥的过剩是一个老问题。

IFA总监夏洛特·赫伯布莱德女士告诉与会者,全球大概有1300亿美元投资于化肥新增产能,也就意味着在供求方式保持非常充足的一个状态。并且会创造出充足的就业。但是它不好的一面,那就是我们在过去的5年中都可以看到有类似规模的投资,所以给我们带来现在的状况就是产能过剩和供应过剩。对于尿素产能未来的增长,在东亚、非洲和北美,将会占2020年尿素产能增长的80%,供应量很明显超过了市场的需求量。磷酸的市场主要在非洲、西亚和东亚,这三块地区将会组成磷酸新产能的98%,这个新产能在未来的5年中实现,供应同样超过需求,较好一点是磷酸的增长低于尿素的增长速度。钾盐主要由东欧和中亚两个地区,但北非、北美地区将会在未来5年中构成大部分新增钾盐产能来源。供应同样超过需求。在全球的范围内这种产能过剩的问题,困扰着整个行业。

困难中开创新机遇

那么,在国际国内的重重困难面前,中国化肥产业还有没有机会呢?我们在论坛上听到的是挑战与机遇共存,是新常态创造新机遇,新思路赢得新发展。

“企业需要发挥积极性,做好相关工作,在化肥使用量零增长中挖掘企业的增长。”何才文说。

何才文还说:一个是新技术的应用,当前化肥产能过剩,产品结构不合理的问题还是比较突出。推进化肥产业转型升级必须要改进工业生产什么,工业用什么的观念。应该是农业需要什么,工业生产什么的理念,以市场为导向,研发适应现代农业发展的新型、高效肥料,和因地制宜的配方的肥料,这个是推进新肥料,新技术的应用。第二个是加强农化服务的力度。对企业经营方式提出一个新的要求,企业要深入了解农村之便,农业之需,农民之盼,提供产品、技术、服务的解决方案转变,更好地来推进产品和服务的创新,这既是服务理念和经营方式的转变,更是树立品牌、拓展市场的选择。

声明

来源:互联网

本文地址:http://farm.00-net.com/news/3/2016-10-28/261416.html