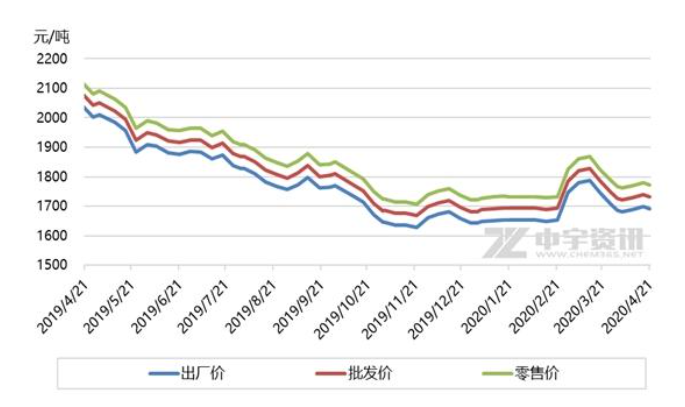

局部地区尿素市场农需收尾,山东等地工业需求虽尚存,但暂显一般,个别尿素大厂近日复产使得供应增加,现阶段流向较少,而后期当地市场供应将会陆续增加,因此预计山东、两河等地报价难有进一步上涨可能,现山东临沂复合肥企业对尿素接货价1640-1650元(吨价,下同)。东北地区尿素报价下滑,现辽宁主流出厂报价1590-1610元,黑龙江1620元左右,虽报价已下调,但新单成交仍不佳,市场需求较差,预计后期仍有继续下滑可能。

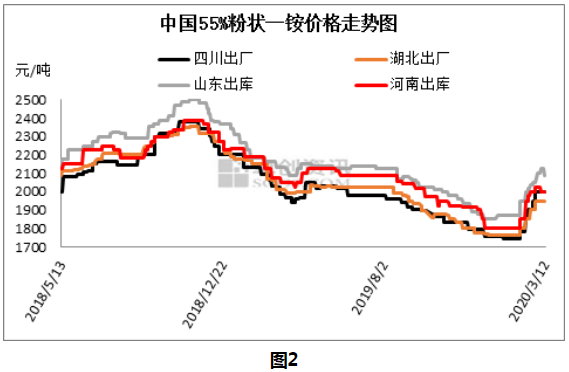

尿素降价开启,一铵情况又如何呢?本周一铵市场动作不大,需求略放缓,企业报价暂稳为主,目前湖北地区55%粉状一铵主流出厂报价在1850-1900元,实际承兑出厂在1800-1850元附近,湖北58%粉铵和60%粉铵主流出厂报价分别为1980-2000元和2100元左右,四川大厂55%粉铵出厂报价在1800元附近。

秋季毕竟是一铵的主场,复合肥对原料一铵的需求量较大。虽今年需求提前释放,但后续需求尚存,只不过因复合肥企业自身一铵库存和正在待发的数量尚能维持一段时间生产,近期需求略放缓,暂时转为观望态度。目前多数复合肥企业已出台秋季肥价格政策,但仅有少数企业收款情况较理想,多数企业收款甚微,经销商认为复合肥仍有下行空间,加之尿素价格走低,距离10月份真正用肥时间尚早,因此复合肥变数较大,经销商采购积极性暂不高。由此看出复合肥企业对一铵的态度也是理所应当的了。

近期新单虽略放缓,但一铵企业压力暂不大,特别是湖北一铵企业,自身库存不多,发运较顺畅,待发订单多可执行至8月中旬或8月底,其他地区企业走货也相对理想,一铵企业整体开工率仍在4成附近,湖北、云南、安徽、河北等地一铵厂家有部分出口订单在执行,部分企业未恢复满开,部分装置转产其他品种一铵、二铵或复合肥,因此国内整体供应压力暂不大,企业多无库存,据悉今年贸易商手中一铵库存也不多,或者说前期低价的一铵不多,后期应不会对一铵市场造成较大影响。

近期原料硫磺市场略显清淡,港存时降时升,截至上周五硫磺港存总量304万吨,长江港硫磺港存在180万吨,较前期略回升,近期人民币升值,对硫磺市场也有一定影响,目前长江港、防城港颗粒硫磺价格降至640元,普光万州港和达州厂区硫磺价格连续3周暂稳后本周下调至660元和580元。

声明

来源:互联网

本文地址:http://farm.00-net.com/hq/1/2020-07-09/hq_198389.html