一.国内复合肥现货市场表现

1.1 国内复合肥价格指数变化情况

上周,原料尿素价格处于高位,支撑复合肥成本,复合肥价格持续上涨,但市场实际成交有限。

7月19日中国复合肥批发价格指数(CCPI)为2698.15点,环比上涨45.51点,涨幅为1.72%;比基期上涨195.56点,涨幅为7.81%。

7月19日中国复合肥零售价格指数(CCRI)为2787.78点,环比上涨45.23点,涨幅为1.65%;同比上涨401.06点,涨幅为16.80%;比基期上涨341.07点,涨幅为13.94%。

1.2 中国化肥批发价格综合指数变化情况

7月19日中国化肥批发价格综合指数(CFCI)为3064.21点,环比上涨42.99点,涨幅为1.42%;同比上涨1118.93点,涨幅为57.52%;比基期上涨685.37点,涨幅为28.81%。

1.3 国内市场价格动态

据协会监测数据显示,国内45%氯基复合肥市场零售以上涨为主。其中内蒙古、江苏、浙江、江西、河南、湖北、广东、四川、陕西、新疆10省区市价格周环比上涨20-275元/吨,福建省周环比下跌179.17元/吨。其余地区市场价格平稳。

表1:7月15日国内复合肥(45%cl)零售价格变动表(单位:元/吨)

区域

涨跌幅

价格

区域

涨跌幅

价格

河北

0.00

2643.75

河南

+20.00

2526.00

山西

0.00

2515.00

湖北

+62.73

2772.42

内蒙古

+50.00

2440.00

湖南

0.00

2575.00

辽宁

0.00

2700.00

广东

+60.00

3130.00

吉林

0.00

2633.33

广西

0.00

2625.00

黑龙江

0.00

2300.00

重庆

0.00

2792.50

上海

0.00

2250.00

四川

+275.00

3187.50

江苏

+69.47

2646.84

云南

0.00

3100.00

浙江

+50.00

2900.00

陕西

+205.00

3240.00

安徽

0.00

3200.00

甘肃

0.00

2850.00

福建

-179.17

2783.33

青海

0.00

3200.00

江西

+250.00

3000.00

新疆

+127.78

2927.78

数据来源:中国农资流通协会

二.国内复合肥供给情况

2.1复合肥企业开工情况

当前,前期检修的复合肥企业部分复产,但当前原材料成本较高,复合肥企业整体开工率虽有提升,但仍处于低位。上周复合肥场内装置开工率在30.95%左右,较前一周增加1.11个百分点。

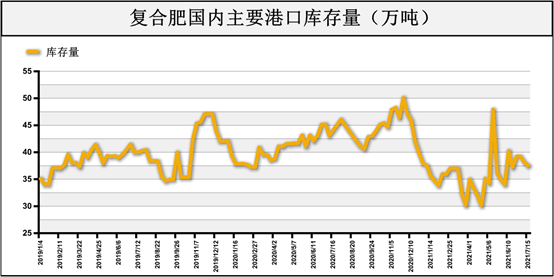

2.2复合肥市场库存情况

上周末,国内主要港口复合肥库存为37.55万吨,较前一周有所减少。

表2:国内复合肥港口库存情况

产品

港口

变化幅度

(万吨)

港口库存(万吨)

2021-7-15

2021-7-8

复合肥港口库存

防城港

+0.38

2.55

2.17

赤湾港

-1.00

35.00

36.00

合计

-0.62

37.55

38.17

数据来源:根据相关数据整理

三.国内复合肥市场需求情况

当前,复合肥市场处于秋季肥传统备肥季节,场内报价企业增加。但因当前复合肥价格高位、原料价格高位且尚存不确定性,市场观望情绪仍较浓重,成交有限,秋季预收尚未大规模展开。

四.国内复合肥原材料情况

尿素价格小幅上涨。供给方面,尿素企业整体开工率较前一周小幅增加,煤头尿素企业开工持续回升,尿素市场供给略有增加。需求方面,北方地区夏季肥收尾,农业需求总体清淡;复合肥企业开工低位,对尿素的采购需求较低。出口方面,印度再次发布招标,对尿素出口或有一定利好。

磷酸一铵价格维持上行趋势。供给方面,企业开工率较前一周小幅提升,但仍处于低位,以发运前期预收订单为主,可供现货较为紧缺。需求方面,国内一铵市场需求较清淡,企业主供出口订单;出口方面,国际一铵市场需求旺盛。原料方面,硫磺价格持稳,磷矿石、液氨价格挺价上行,支撑一铵成本。

氯化钾价格持续坚挺上行,报价持续上涨,实际成交较少。价格上涨的主要原因是国际钾肥供应紧张,价格持续上行。供给方面,厂家库存仍处于低位;盐湖基准产品60%粉晶到站价于7月19日上调至3270元/吨,装置正常生产,可售现货较少;港口钾、边贸钾可售货源紧俏。需求方面,下游经销商按需补货为主,市场成交清淡。

五.国内复合肥后市运行预测

当前,受原料价格上涨影响,复合肥市场报价上涨,实际成交有限。供给方面,部分企业复产,但整体开工率维持低位。需求方面,当前市场观望情绪较浓,秋季肥预收尚未大规模展开,复合肥市场需求总体清淡。原料方面,尿素价格小幅调涨,一铵、钾肥价格持续上涨,对复合肥成本支撑强劲。综上,预计短期内复合肥价格将持续高位运行。