| 氯化钾市场需求疲软 价格整体稳定 |

|

网友投稿 2021-01-20 互联网 |

|

|

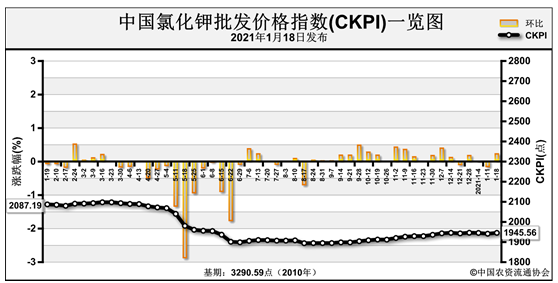

一、国内氯化钾市场表现 1.1国内氯化钾价格指数变化

上周(1月11日-1月15日),受疫情影响氯化钾需求疲软,价格整体稳定。1月18日中国氯化钾批发价格指数(CKPI)为1945.56点,环比上涨4.35点,涨幅为0.22%;同比下跌215.55点,跌幅为9.97%;比基期下跌1345.03点,跌幅为40.88%。 1.2国内氯化钾市场价格变化 近期,国内氯化钾市场价格平稳为主,不同品种价格涨跌互现。协会监测数据显示,上周国产氯化钾各省批发价格方面,浙江、江西、新疆3省区价格上涨30-50元/吨,吉林、湖北2省价格下跌5-20元/吨,其余地区价格保持稳定;进口氯化钾各省批发价格方面,湖北省价格下跌39.3元/吨,其余地区价格保持稳定。 表1:国内氯化钾价格变动表(元/吨) 品种 省份 2021-1-14 涨跌幅 省份 2021-1-14 涨跌幅 国产氯化钾 吉林 2,340.0 -20 河南 2,200.0 0 山西 1,920.0 0 湖北 2,300.0 -5 辽宁 2,450.0 0 湖南 2,020.0 0 黑龙江 2,250.0 0 广东 2,070.0 0 上海 2,000.0 0 广西 2,250.0 0 江苏 2,050.0 0 重庆 2,130.0 0 浙江 2,050.0 +30 四川 1,780.0 0 安徽 2,050.0 0 云南 1,950.0 0 江西 2,150.0 +50 陕西 2,150.0 0 山东 2,050.0 0 新疆 1,875.0 +25 进口氯化钾 山西 1,970.0 0 河南 2,200.0 0 辽宁 2,450.0 0 湖北 2,406.7 -39.3 黑龙江 2,200.0 0 湖南 2,200.0 0 上海 2,020.0 0 广东 2,180.0 0 江苏 2,071.7 0 广西 2,400.0 0 浙江 1,875.0 0 重庆 3,050.0 0 福建 3,000.0 0 四川 2,150.0 0 江西 2,500.0 0 云南 1,940.0 0

山东 2,660.0 0

数据来源:中国农资流通协会 二、氯化钾市场供给情况 国产钾方面,盐湖装置正常生产,基准产品60%粉晶到站价2050元/吨,与前期持平,厂家库存量有限,市场发运正常,大单成交可议。青海小厂开工率较低,57%粉到站价1730-1750元/吨左右,与前期持平。进口钾方面,新单成交有限,大单成交有一定优惠,参考主流报价62%俄白钾港口报价2180元/吨左右,周环比高端价格下跌20元/吨;加拿大白钾2200-2220元/吨左右,与前期持平;俄红钾2010-2030元/吨左右,与前期持平;颗粒钾2130元/吨左右,与前期持平,实际成交单议为主。边贸可售现货偏紧,62%俄白钾在1920元/吨左右,与前期持平。 表3:国内主要港口氯化钾库存情况 产品 港口 变化幅度(万吨) 库存(万吨) 2021-1-14 2021-1-7 氯化钾 营口港 -2.3 27.5 29.8 青岛港 1 37.8 36.8 烟台港 -1 26 27 连云港 -2 49.5 51.5 南京港 -1 1 2 镇江港 0 20 20 防城港 1.93 14.02 12.09 北海港 0 8 8 湛江港 -2 38 40 赤湾港 1 34 33 库存 合计 -4.37 255.82 260.19

数据来源:中国海关 三、氯化钾市场需求情况 当前钾肥受疫情影响,发货和需求均有受阻,市场需求疲软。工业需求方面,受物流和疫情影响,复合肥企业开工积极性不高,开工率持续下滑,原料采购按需补货为主,对钾肥需求有所减少。 四、国际氯化钾市场表现 上周,美国和东南亚需求保持强劲,市场交投活跃,国际氯化钾市场价格上涨为主。上周,加拿大氯化钾离岸价周环比低端下跌2美元/吨,高端上涨3美元/吨,为188-205美元/吨;俄联邦氯化钾离岸价周环比低端上涨5美元/吨,高端上涨1美元/吨,为167-259美元/吨;约旦氯化钾离岸价周环比低端上涨5美元/吨,高端上涨2美元/吨,为213-253美元/吨;以色列氯化钾离岸价周环比平稳,为200-257美元/吨;东南亚氯化钾到岸价周环比低端上涨5美元/吨,高端上涨5美元/吨,为235-245美元/吨;巴西氯化钾到岸价平稳。 表3:国际氯化钾价格变动表 产品 区域 涨跌幅度 (美元/吨) 现货价格(美元/吨) 2021-1-14 2021-1-7 氯化钾 (FOB散装) 加拿大 ↑3-↑13 191-218 188-205 俄联邦 ↑2-↓4 169-255 167-259 约旦 ↑2-↓4 215-249 213-253 以色列 ↑4-↓2 204-255 200-257 CFR东南亚 ↑3-↑15 238-260 235-245 CFR巴西 ↑5-↑10 245-260 240-250 数据来源:根据相关材料整理

数据来源:根据相关材料整理 五、氯化钾市场后市预测 供给方面,国产钾开工稳定,发货正常;港口钾销售减少,库存增加,持货商挺价意愿明显。需求方面,国内氯化钾农需一般,下游复合肥企业开工减少,物流和疫情导致钾肥需求减少。国际市场需求强劲,价格有所上行。综上,预计短期内氯化钾价格平稳为主,需关注疫情和物流变化情况。

|

|

http://farm.00-net.com/hq/1/2021-01-20/hq_198525.html |