| 印标价格引导市场 国内尿素价格坚挺 |

|

网友投稿 2020-08-20 互联网 |

|

|

一.国内尿素现货市场表现 1.1 国内尿素价格指数变化 上周(8月10日-8月14日),印标价格引导市场,国内尿素价格保持坚挺。 8月17日中国尿素批发价格指数(CNPI)为1765.71点,环比上涨10.89点,涨幅为0.62%;同比下跌137.22点,跌幅为7.21%;比基期下跌97.54点,跌幅为5.24%。 8月17日中国尿素零售价格指数(CNRI)为1881.73点,环比上涨6.07点,涨幅为0.32%;同比下跌183.03点,跌幅为8.86%;比基期下跌23.23点,跌幅为1.22%。 8月17日中国尿素出口价格指数(CNEI)为1714.74点,环比上涨4.89点,涨幅为0.29%;同比下跌132.35点,跌幅为7.17%;比基期下跌144.26点,跌幅为7.76%。

数据来源:中国农资流通协会 1.2 国内尿素市场价格动态 上周,国内部分地区尿素批发价格周环比小幅上涨为主。其中广东、江西、安徽、陕西、湖南、福建、四川、江苏、湖北、云南、河南等11省区市价格周环比上涨5-60元/吨,山西省价格周环比下跌30元/吨,其余地区价格持稳。 上周,国内部分地区尿素零售价格周环比小幅上涨为主。其中安徽、江西、陕西、四川、福建、河南等6省区市价格周环比上涨8.4-40元/吨,山西、云南、重庆、广西等4省区市价格周环比下跌12-30元/吨,其余地区价格持稳。 表1:国内尿素批发价格变动表(单位:元/吨) 区域 周涨跌幅 8/13价格 区域 周涨跌幅 8/13价格 北京 0 1,720.0 河南 5 1,796.0 天津 0 1,825.0 湖北 9.3 1,846.5 河北 0 1,620.0 湖南 20 1,800.0 山西 -30 1,780.0 广东 60 1,950.0 内蒙古 0 1,571.0 广西 0 2,000.0 辽宁 0 2,000.0 海南 0 1,950.0 吉林 0 1,883.3 重庆 0 1,820.0 黑龙江 0 1,700.0 四川 12.5 1,775.0 上海 0 1,720.0 贵州 0 1,800.0 江苏 11.6 1,805.3 云南 9 1,915.0 浙江 0 1,900.0 陕西 22.5 1,687.5 安徽 40 1,765.0 甘肃 0 1,645.0 福建 17.5 1,957.5 青海 0 1,750.0 江西 50 1,870.0 宁夏 0 1,850.0 山东 0 1,837.5 新疆 0 1,420.0 数据来源:中国农资流通协会 表2:国内尿素零售价格变动表(单位:元/吨) 区域 周涨跌幅 8/13价格 区域 周涨跌幅 8/13价格 北京 0 1,800.0 河南 8.4 1,806.7 天津 0 1,900.0 湖北 0 1,978.9 河北 0 1,690.0 湖南 0 1,900.0 山西 -30 1,880.0 广东 0 2,097.3 内蒙古 0 1,694.0 广西 -12 2,062.5 辽宁 0 2,150.0 海南 0 2,000.0 吉林 0 1,933.3 重庆 -20 2,060.0 黑龙江 0 1,750.0 四川 12.5 1,945.0 上海 0 1,730.0 贵州 0 1,900.0 江苏 0 2,150.0 云南 -25 1,975.0 浙江 0 2,007.9 陕西 22.5 1,707.5 安徽 40 1,767.7 甘肃 0 1,795.0 福建 8.8 2,111.3 青海 0 1,900.0 江西 30 1,900.0 宁夏 0 1,900.0 山东 0 1,916.7 新疆 0 1,393.7 数据来源:中国农资流通协会 二、国内尿素期货市场表现 上周,尿素期货主力合约价格大幅下跌。由于UR2009临近交割期,上周起尿素期货主力合约转移至UR2101。整体来看,上周尿素期货主力合约UR2101开于1721元/吨,收于1656元/吨,收盘价较前周末下跌69元/吨,跌幅为4.00%;成交量方面,尿素期货主力合约UR2101周成交量为38.97万手,较前周增加16.69万手。 表3:国内尿素期货变动表(单位:元/吨) 合约 开盘价 收盘价 最高价 最低价 收盘价 涨跌 成交量 (万手) UR101 1790 1660 1790 1636 -148 23.61 UR101 1721 1656 1723 1633 -69 38.97 数据来源:根据郑州商品交易所数据整理

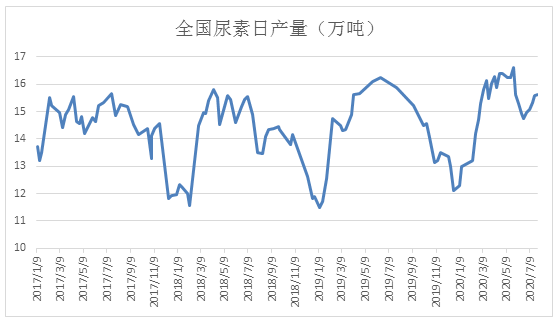

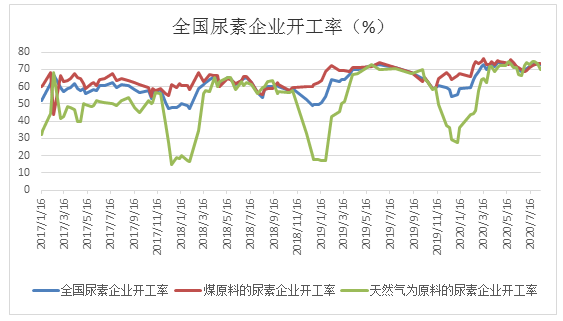

数据来源:根据郑州商品交易所数据整理 三.尿素市场供给情况 3.1 尿素开工情况 上周,尿素企业整体日产及开工率继续小幅下降。根据中国氮肥工业协会数据,2020年8月11日全国尿素日产量约为15.55万吨,较前周减少0.18万吨;全国尿素企业平均开工率为72.64%,较前周下降0.85个百分点,同比上涨1.20个百分点。其中,以煤为原料的尿素企业开工率为73.62%,较前周上涨0.06个百分点,同比上涨3.33个百分点;以天然气、焦炉气为原料的尿素企业开工率为70.13%,较前周下降3.16个百分点,同比下降4.27个百分点。

数据来源:中国氮肥工业协会

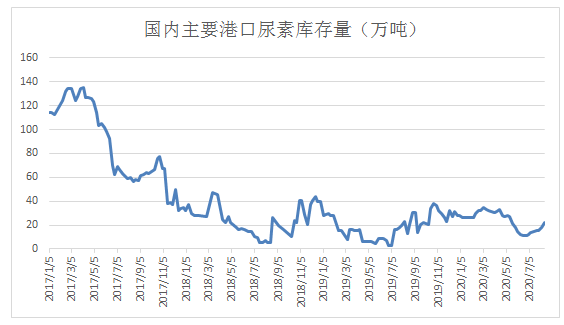

数据来源:中国氮肥工业协会 3.2 尿素市场库存情况 上周末,国内主要港口尿素库存为22.4万吨,较前周的18.20万吨,增加4.2万吨。 表3:国内主要港口尿素库存情况(单位:万吨) 产品 港口 变化幅度 (万吨) 港口库存(万吨) 2020/8/13 2020/8/6 尿素 营口港 0 0.4 0.4 锦州港 0 0.4 0.4 秦皇岛港 0 1.45 1.45 天津港 0 5.85 5.85 青岛港 0 0 0 烟台港 3.4 13.24 9.84 日照港 0.8 0.8 0 莱州港 0 0 0 防城港 0 0.26 0.26 港口库存 合计 4.2 22.4 18.2 数据来源:根据相关数据整理

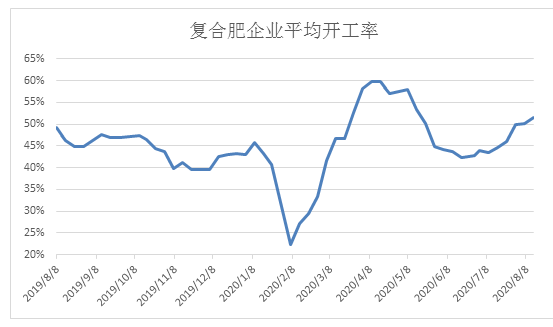

数据来源:根据相关数据整理 四.尿素市场需求情况 上周,下游工农业需求仍显清淡。农业需求方面,当前国内农需仍显清淡,并且由于上周尿素价格上涨过快,下游对尿素采购更为谨慎,多以小单采购为主,成交量不大。工业需求方面,复合肥新增订单少量成交,企业开工率暂稳,对尿素等原材料新增采购一般;上周复合肥企业整体开工率为51.52%,周环比小幅提升1.33个百分点。

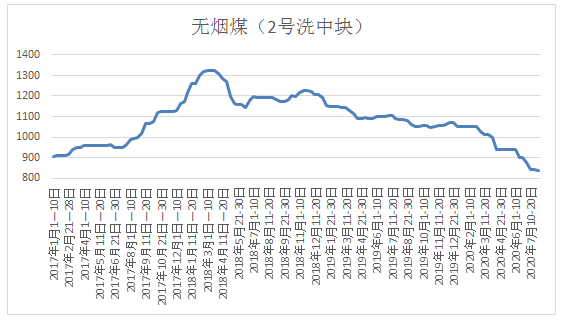

数据来源:根据相关数据整理 五.尿素原材料情况 5.1 无烟煤市场情况 上周,国内无烟煤价格小幅下跌。由于全国多地降雨影响,煤炭需求疲软,导致无烟煤价格小幅下跌。根据国家统计局监测数据,2020年8月上旬无烟煤(洗中块)价格为835.0元/吨,环比上期下跌0.60%。

数据来源:国家统计局 5.2 天然气市场情况 上周,国内天然气价格小幅下跌。受天然气市场近期价格波动影响,下游需求端观望情绪较浓,导致天然气价格盘整运行为主。根据国家统计局监测数据,2020年8月上旬液化天然气(LNG)价格为2553.0元/吨,环比上期下跌1.8%。

来源:国家统计局 六.国际尿素市场表现 上周,印度第六轮招标价格上涨,继续提振国际尿素市场。由于印度农需旺盛,对尿素进口意愿较强,此轮招标价格继续上涨,导致国际尿素价格小幅上涨。8月10日印度RCF发布招标结果,本轮招标总投标量128.5万吨,其中西海岸最低CFR来自Midguld的289美元/吨,东海岸最低CFR来自Samsung 的290.50美元/吨,此轮招标价格较上轮上涨31-31.3美元/吨左右。小颗粒尿素价格方面,黑海、罗马尼亚、中东、中国、巴西(CFR)、墨西哥(CFR)东岸、东南亚(CFR)、印度(CFR)小颗粒尿素离岸价周环比低端价格上涨5-31.3美元/吨,高端价格上涨5-31美元/吨,分别为250-254美元/吨、250-258美元/吨、276-282美元/吨、270-276美元/吨、275-280美元/吨、270-275美元/吨、260-265美元/吨、289-290.5美元/吨;波罗的海小颗粒尿素离岸价周环比低端价格上涨15美元/吨,为250-253美元/吨。 表4:国际小颗粒尿素离岸价表(单位:美元/吨) 产品 区域 涨跌幅度 现货价格 2020-8-13 2020-8-6 小颗粒尿素(FOB散装) 黑海 ↑22-↑18 250-254 228-235 波罗的海 ↑15-0 250-253 235-253 克罗地亚/罗马尼亚 ↑5-↑8 250-258 245-250 中东 ↑21-↑17 276-282 255-265 中国 ↑24-↑6 270-276 246-270 巴西(CFR) ↑19-↑5 275-280 256-275 墨西哥(CFR)东岸 ↑16-↑19 270-275 254-256 东南亚(CFR) ↑5-↑5 260-265 255-260 印度(CFR) ↑31.3-↑31 289-290.5 257.7-259.5 大颗粒尿素(FOB散装) 中国 ↑24-↑6 270-276 246-270 印尼/马来西亚 0-0 260-270 260-270 东南亚CFR ↑6-0 275-280 269-280 巴西(CFR) ↑13-↓3 283-287 270-290 波罗的海 ↑2-↑2 256-260 254-258 数据来源:根据相关数据整理

数据来源:根据相关数据整理 表:2020年印度招标情况汇总(截至2020年8月17日) 发起公司 截标日期 船期 价格 (东海岸CFR) 实际招标量(吨) 中国供货量(吨) RCF 2020/3/30 2020/5/5 257.65 80 32 MMTC 2020/5/8 2020/6/15 231.90 63 0 RCF 2020/6/19 2020/7/28 237.35 62.8 13.9 MMTC 2020/7/17 2020/8/20 240.5 11.95 0 MMTC 2020/7/30 2020/9/4 259.59 70 30 RCF 2020/8/10 2020/9/15 292 待定 待定 数据来源:根据相关数据整理 七.尿素市场后市预测 国内市场方面,农业需求方面,下周全国降雨仍较频繁,尿素农需支撑较弱;工业需求方面,复合肥企业以发运前期订单为主,新单采购可能一般。国际市场方面,印度新一轮招标价格对国际尿素价格形成支撑,国际尿素价格偏强运行为主。 根据中国农资流通协会调查,8月17日中国尿素市场景气指数(CNCI)为44.64点,与前两周相比提升1.78个百分点,表示农资企业对未来两周尿素市场走势判断较前两周总体略微乐观,但仍持悲观态度。其中,尿素平均进货价格预期指数、尿素平均销售价格预期指数、尿素采购量预期指数、尿素销售量预期指数分别为35.71点、35.71点、46.43点、46.43点,均在50%边界值以下,表示农资企业对未来两周尿素市场价格及销售等均持悲观态度;尿素库存预期指数为53.57点,在50%边界值上,表示农资企业对未来两周尿素企业库存持中立态度;尿素经营状况预期指数为53.57点,在50%边界值以上,表示农资企业对未来两周尿素企业经营状况持乐观态度。 综上预计,短期内尿素价格将暂稳为主,后市重点关注印标执行情况。 (王晓雪)

|

|

http://farm.00-net.com/hq/1/2020-08-20/hq_198408.html |