上周部分复合肥企业公布新的销售政策,复合肥冬储市场进一步推进,受原料价格下滑和下游接货积极性不佳影响,复合肥价格继续下探,氯基肥价格下探明显。磷复肥会议在即,部分企业表示将在中下旬召开出台新的政策,预计复合肥冬储政策也将在会后逐渐明朗,随着政策明朗和季节推进,复合肥开工预计也将有所提升。

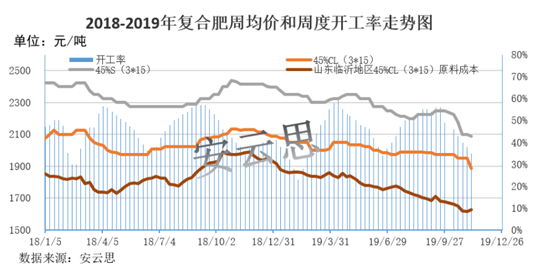

安云思11月7日数据显示:主要复合肥出厂价格如下:45%s3*15在2030-2150元/吨,45%cl3*15在1820-1950元/吨,较上上周下调20-50元/吨,成交价格倾向于中低端,部分价格听闻更低。上周全国复合肥开工率35%,较上上周继续下滑,部分装置继续增大减产,部分装置恢复开车,负荷不高,预计中旬以后复合肥开工将有所回升。2018-2019年复合肥价格走势、开工率和成本变化如下图所示。

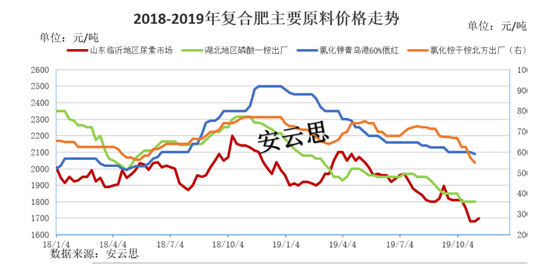

上周复合肥多呈现疲软,尿素局部市场先抑后扬。山东及周边局部地区部分前期因环保限产装置在周初略有恢复,加上个别大厂停车检修,临沂地区尿素价格小幅反弹,但上周四开始环保力度再次加大,尿素涨势在降温,其他地区尿素市场弱势盘整为主。截至11月7日,国内主流尿素出厂集中在1600-1700元/吨,华南地区主流市场价格集中在1780-1840元/吨。上上周末部分装置集中检修,上周部分前期检修装置复产,日产量先抑后扬,截至11月7日在13万吨左右。印度RCF发布不确量尿素招标,11月14日结标,报价有效期至21日,船期从之前定的12月30日改为12月19日。上周磷肥市场弱势盘整,湖北地区55%粉状一铵主流出厂价格在1800-1850元/吨,听闻还有更低成交价格,多一单一谈,部分价格持续保底,复合肥开工低位,对一铵采购积极性较低。上周钾肥市场持续弱势,听闻近期有部分进口钾肥到港,或将增大供大于求的矛盾,硫酸钾受下游需求较弱的拖累,价格持续走低,钾肥市场持续弱势。2018-2019年复合肥各原料价格走势如下图所示。

预计中旬起,复合肥企业开工也将逐渐恢复,但仍需要关注市场行情和环保等对开工的抑制,中旬后,部分复合肥企业也将公布新的政策,预计磷复肥会后至月底,复合肥冬储政策也将明朗,但价格仍需要关注各原料价格走势,重点关注印度尿素招标结果及投标量。