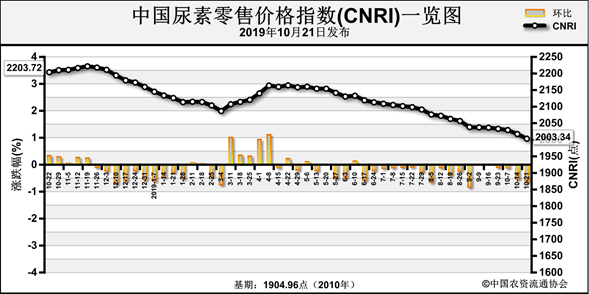

上周(10月14日-10月18日)国内尿素需求始终不旺,价格低位运行。10月21日中国尿素批发价格指数(CNPI)为1853.26点,环比下跌10.80点,跌幅为0.58%;同比下跌196.01点,跌幅为12.00%;比基期下跌9.99点,跌幅为0.54%。10月21日中国尿素零售价格指数(CNRI)为2003.34点,环比下跌14.18点,跌幅为0.70%;同比下跌131.90点,跌幅为6.18%;比基期上涨98.38点,涨幅为5.16%。

10月21日中国尿素出口价格指数(CNEI)为1785.31点,环比下跌44.52点,跌幅为2.43%;同比下跌134.33点,跌幅为7.00%;比基期下跌73.69点,跌幅为3.96%。

供给情况:上周,国内尿素企业开工率稳重略增,国内尿素企业整体开工率在63%右,其中煤头企业开工率上涨至62%左右,气头企业开工率下跌至69%左右。原料方面,无烟煤市场价格目前基本持稳,但邻近冬季用煤,矿区块煤价格有所上涨,其他煤炭价格基本持稳;天然气市场价格上周先延续前期快速上涨态势,随后有所回落。

需求情况:农业方面,国内农业秋季用肥仍有需求,但始终不旺,市场价格持续下跌。工业方面,国庆节后胶板企业开工率回升明显,但复合肥企业下游需求不足,开工率未见明显回升。国际方面,印度本轮招标已采购110万吨货源,国际其他地区并无明显需求。

国际市场:印度标购后,国际市场基本无需求,印度招标的低价也促使国际价格进一步下跌。上周,黑海小颗粒尿素离岸价周环比低端价格下跌2美元/吨,高端价格下跌1美元/吨,为228-232美元/吨;波罗的海小颗粒尿素离岸价低端价格上涨2美元/吨,高端价格下跌1美元/吨,为224-235美元/吨;中东小颗粒尿素离岸价周环比低端和高端价格均下跌5美元/吨,为255-260美元/吨;中国小颗粒尿素离岸价周环比低端和高端价格均下跌6美元/吨,为253-254美元/吨。

表1:国际小颗粒尿素离岸价表(单位:美元/吨)

产品

区域

涨跌幅度

现货价格

2019-10-17

2019-10-10

小颗粒尿素(FOB散装)

黑海

↓2-1

228-232

230-233

波罗的海

↑2-↓1

224-235

222-236

克罗地亚/罗马尼亚

↓1-2

244-246

245-248

中东

↓5

255-260

260-265

中国

↓6

253-254

259-260

巴西(CFR)

↓2-3

260-262

262-265

根据相关材料整理

国内情况:上周,国内各地区尿素价格周环比下跌为主。其中天津、江苏、安徽、福建、江西、河南、广东、重庆、四川、陕西、甘肃、新疆12省区市价格下跌6-50元/吨,山西和湖北两省价格上涨45元/吨和2.5元/吨,其余地区价格持稳。

表2:国内尿素批发价格变动表(单位:元/吨)

区域

涨跌幅

价格

区域

涨跌幅

价格

天津

-30.0

1925.0

重庆

-50.0

1900.0

江苏

-25.3

1837.9

四川

-6.0

1974.0

安徽

-35.0

1770.0

陕西

-7.5

1715.0

福建

-50.0

2047.5

甘肃

-10.0

1790.0

江西

-50.0

1800.0

新疆

-20.0

1486.3

河南

-7.5

1941.7

山西

+45.0

1810.0

广东

-20.0

1900.0

湖北

+2.5

1967.1

数据来源:中国农资流通协会

目前,国内农业用肥尚有需求,但始终不旺;工业方面,复合肥新单不佳,开工率保持低位,对尿素需求疲软。出口方面,国际市场在印度招标后需求乏力,价格下跌,国际价格低于国内。综上预计,近期尿素价格或将保持下行态势,需关注秋季肥市场情况。

(中央财政支持项目,中国农资流通协会杨文超供稿)