上周(1月2日-1月4日),临近元旦,磷酸二铵市场交投气氛冷清,价格持稳运行。1月7日中国磷酸二铵批发价格指数(CPPI)为2931.11点,环比下跌0.51点,跌幅为0.02%;同比上涨98.17点,涨幅为3.47%;比基期下跌290.66点,跌幅为9.02%。

1月7日中国磷酸二铵零售价格指数(CPRI)为3031.22点,环比下跌5.03点,跌幅为0.17%;同比上涨77.59点,涨幅为2.63%;比基期下跌190.55点,跌幅为5.91%。

供应情况:国内市场方面,企业仍以发运前期订单为主,新单交投持续冷清,企业预收订单发货基本维持到1月中下旬。从企业方面来看,西南地区因前期订单较为充足,加上出口释放库存压力,企业出货心态平和;华东地区企业库存压力略显,但因市场现货供应持续偏紧,企业挺价为主。原材料方面,港口硫磺价格小幅拉涨,合成氨稳中偏弱整理为主,磷矿石维稳运行,总体看二铵成本大稳小动。上周,二铵企业开工率约为67%,周环比上涨4%。

需求情况:国内市场方面,冬储推进持续缓慢,下游经销商近期采购缓慢,东北地区备货不足三成,因尚未到用肥期,下游市场并不急于备货。出口方面,国际市场进入淡季阶段,二铵企业出口销售基本停滞,销售重心以内贸为主。

国际市场:上周中国6000吨二铵发往越南,FOB 400美元/吨。印度对二铵的需求量很小,2018年印度和巴基斯坦的采购量已经相对充足。据最新数据显示,12月底印度二铵库存83.1万吨。美国仍是苏伊士运河以西的主要市场,1月份采购3船摩洛哥货源及1船沙特货源。价格方面,上周美国坦帕港、突尼斯、摩洛哥、波罗的海/黑海FOB价格分别为 422美元/吨、450美元/吨、450-455美元/吨、402-405美元/吨,与前2周相比,总体持稳;中国FOB 400美元/吨,与2周前相比低端下滑5美元/吨,高端下滑7美元/吨;印度、巴基斯坦到岸价分别411-417美元/吨、421-422美元/吨,与2周前相比均持稳。

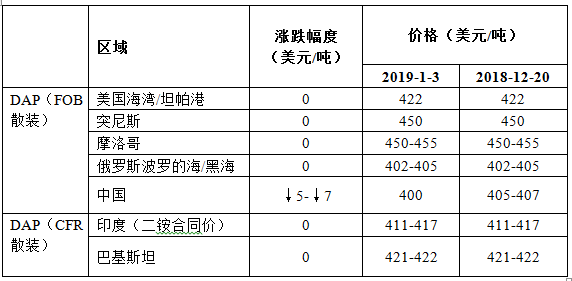

表1:国际主要地区磷酸二铵价格变动情况

根据相关资料整理

国内市场:据协会监测的24个省份数据显示,中国磷酸二铵批发价格周环比总体持稳。其中,河南、新疆2省区价格分别上涨,涨幅分别为46.5元/吨、3.8元/吨;湖北、广东2省价格分别下跌,跌幅分别为100元/吨、3.8元/吨,其余省份价格持稳。中国磷酸二铵零售价格周环比持稳,其中,河南、新疆2省区价格分别上涨,涨幅分别为40.7元/吨,10.1元/吨;广东、四川2省价格分别下跌,跌幅分别为100元/吨、10.7元/吨,其余省份价格保持稳定。

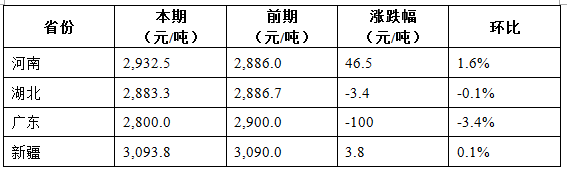

表2:国产磷酸二铵(64%)批发价格变动表(单位:元/吨)

数据来源:中国农资流通协会

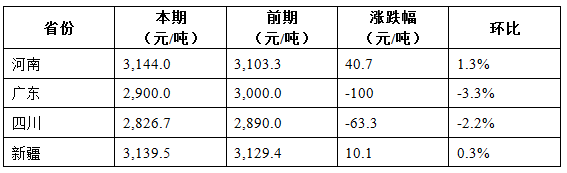

表3:国产磷酸二铵(64%)零售价格变动表(单位:元/吨)

数据来源:中国农资流通协会

近期,二铵冬储进展缓慢,基层备货率不足五成,各地到货量较低,下游观望情绪较浓。内贸需求跟进持续不佳,企业新单交投基本停滞,中小型企业销售压力渐显,市场进入僵持状态。综上预计,春节前二铵价格稳中偏弱整理,重点关注原料及冬储进展情况。

(中央财政支持项目,中国农资流通协会乔利英供稿)