关键词:尿素

上周(5月7日-5月11日),尿素工农业需求有所增长,市场供应偏紧,尿素市场价格持续回升。5月14日中国尿素批发价格指数(CNPI)为1966.42点,环比上涨7.48点,涨幅为0.38%;同比上涨317.96点,涨幅为19.29%;比基期上涨103.17点,涨幅为5.54%。中国尿素零售价格指数(CNRI)为2068.17点,环比下跌1.23点,跌幅为0.06%;同比上涨315.76点,涨幅为18.02%;比基期上涨163.21点,涨幅为8.57%。

5月14日中国尿素出口价格指数(CNEI)为1878.18点,环比上涨0.08点,涨幅为0.00%;比基期上涨19.18点,涨幅为1.03%。

供给情况:上周尿素企业开工率受到行情上涨影响小幅回升,但整体开工率仍在在六成左右。原料方面,无烟煤需求情况不佳,各地区价格有40-120元/吨不等的下调,但动力煤价格有所上涨;天然气价格延续前期上涨态势,部分地区供给有所紧张;合成氨方面,液氨价格节后持续上涨。

需求情况:农业方面,由于北方玉米肥、南方中稻备肥有所推进,尿素农业需求有所增加。工业方面,复合肥企业持续进行原材料采购,胶合板需求平稳,对尿素需求平稳。目前国内尿素价格高于国外,出口量小。

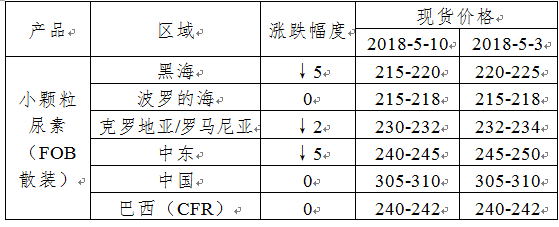

国际市场:五一假期结束后,国际尿素市场冷清,价格下跌为主。其中,黑海小颗粒尿素离岸价比前周下跌5美元/吨,为215-220美元/吨;波罗的海小颗粒尿素离岸价持稳,为215-218美元/吨;中国小颗粒尿素离岸价持稳,为305-310美元/吨。

表1:国际小颗粒尿素离岸价表(单位:美元/吨)

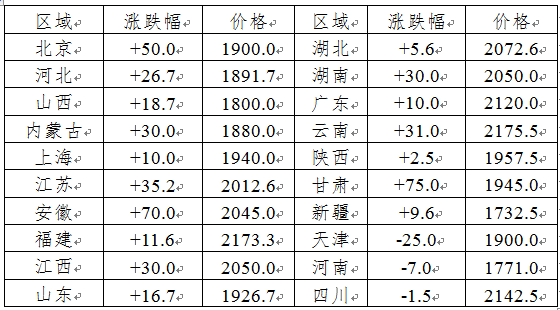

国内情况:上周,国内各地区尿素价格上涨为主。其中北京、河北、山西、内蒙古、上海、江苏、安徽、福建、江西、山东、湖北、湖南、广东、云南、陕西、甘肃、新疆等省区市尿素批发和零售价格上涨2-70元/吨;天津、河南、四川等省区市尿素批发和零售价格下跌1-25元/吨,其余地区价格持稳。

表2:国内尿素批发价格变动表(单位:元/吨)

目前国内尿素农业需求有所增长;复合肥企业开始进行玉米肥原材料采购,对尿素需求平稳。尿素企业节后复产持续增多,但尿素供给仍然偏紧。煤炭格持续下行,天然气价格上涨,对成本形成一定支撑。预计下周尿素价格或将稳中略涨,需关注开工率与夏季追肥需求的变化情况。

(中央财政支持项目,中国农资流通协会杨文超供稿)