中化化肥巨亏46亿,云天化(8.930, -0.03, -0.33%)亏损33亿,柳化股份(7.050, 0.06, 0.86%)甚至因亏损而交不起暖气费……

当下,化肥行业正陷入严重的产能过剩,龙头企业盈利能力大幅下降,诸多行业内的大型国企和昔日明星上市公司陷入巨额亏损的困境。

化肥行业的严峻形势已经持续多年:供大于求、竞争激烈,化肥价格持续走低,农民种地收益下降导致化肥需求降低。

值得关注的是,2016年底以来,部分化肥价格已出现回升。化肥行业在经历过深度调整后,会否迎来春天呢?

化肥行业陷入低迷,十家上市公司巨亏百亿

年报数据显示:2016年中化化肥总营收为149.59亿,同比暴跌42.73%;亏损46.36亿,上年同期为盈利2.21亿。事实上,自2012年以来,中化化肥就陷入营收持续下跌的境地,2016年营收较2012年已经下跌63.74%。

不只是中化化肥,整个化肥行业都陷入了低迷。2016年云天化亏损33.59亿,湖北宜化(6.760, -0.04, -0.59%)亏损12.49亿,柳化股份甚至因交不起暖气费而被起诉。

即使尚在盈利的化肥企业,其利润也出现下跌。生产复合肥的史丹利(10.210, 0.09, 0.89%),2016年净利润为5.12亿,同比下跌17.34%。史丹利称,2016年其经营状况和财务状况良好,但由于市场环境以及税收因素的影响,2016年整体盈利情况较上年有所下降。

据统计,在A股和港股上市的化肥企业中,2016年至少已有10家企业出现亏损。亏损总额至少达到118.59亿。而上年同期,这10家上市企业还大部分处于盈利状态。下图为面包财经根据上市公司财报数据绘制的部分化肥上市企业(柳化股份和泸天化(13.220, 0.00, 0.00%)2016年净利润为其业绩预告的亏损下限)亏损表:

中化化肥是中国生产化肥品种最多、最齐全的生产商,其下属所有生产企业化肥年产能超过1000万吨。中化化肥在年报中称,2016年中国化肥行业形势异常严峻,供大于求、竞争激烈,各肥种价格持续低迷,降到近年来最低点。中化化肥的困境也体现在其员工总数的变化上。2016年中化化肥员工数为6240人,较2011年减少3930人;跌幅近四成。

种地收益下降 化肥行业供过于求

化肥行业在2016年经历了痛苦的“三降”:产量、销量和销售价格同时降低。

中化化肥:2016年产品销量为913万吨,同比下跌近三成;销售额为149.59亿,同比大跌42.73%;销售平均价格同比下降18.21%。云天化:2016年化肥销量同比减少约29%,化肥平均销售价格同比下降约20%。

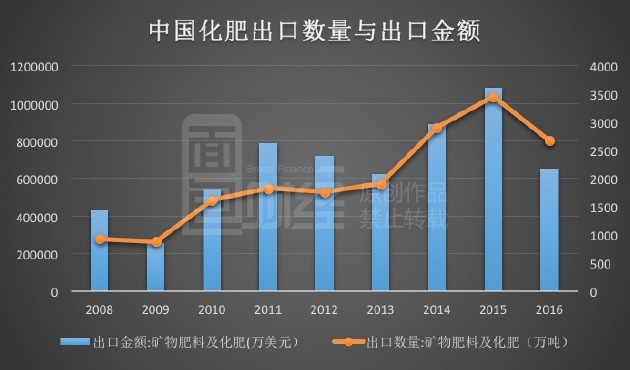

2016年中国整体化肥企业都面临着供过于求的严峻局面,内销外销双重受压。中化化肥在年报中披露,2016年中国国内化肥使用量首次接近零增长,出口总量与出口金额则都出现下降。据海关总署数据:2016年中国矿物肥料及化肥的出口量为2672万吨,同比下跌22.55%,出口金额为65.13亿美元,同比暴跌40.02%。下图为面包财经根据海关总署数据绘制的中国矿物肥料及化肥出口数量与出口金额:

供过于求的状况,还体现在产能利用率方面。据百川资讯数据显示,2014年以来,氮磷以及复合肥的开工率长期低于70%,其中尿素的开工率持续下滑,2016年已低于50%,复合肥的开工率则长期在40%——50%的区间徘徊。

农产品(11.130, 0.00, 0.00%)价格走低导致的种地收益下滑,也是化肥行业低迷的重要原因。广发证券(17.360, 0.00, 0.00%)援引《全国农产品成本收益资料汇编》的数据显示,2015年中国三种粮食作物(稻谷、小麦、玉米)每亩现金收益为617元,同比下降13.2%,为2011年以来的最低水平。

2016年多家化肥企业均提出,农产品价格走低降低了农民购肥的积极性。主要作物的种植收益持续下滑拖累了化肥需求的增长,农产品价格持续探底也压制了化肥行业的景气程度。

价格恢复性上涨,化肥行业离春天还有多远?

实际上,部分化肥企业陷入亏损,与其生产成本上涨也有关系。公开资料显示:2016年4月份、11月份针对化肥行业的电费及天然气的优惠政策被分别取消,政府还进一步提升了环保要求。这进一步加剧了行业的洗牌。

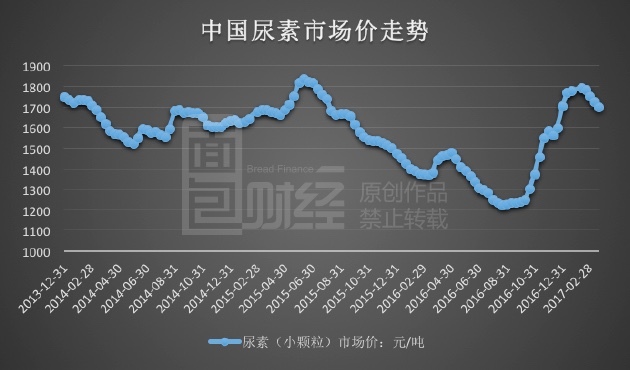

不过,行业哀鸿遍野之际,往往也是拐点可能出现之时。自2016年底以来,化肥价格出现了恢复性上涨。以尿素价格为例,据国家统计局数据,2017年3月20日,中国尿素(小颗粒)市场价为1701.90元/吨,与上年同期相比,上涨23.11%。下图为面包财经根据国家统计局数据绘制的中国尿素市场价走势:

此外,国务院2016年12月底发布了《关于2017年关税调整方案的通知》,决定取消氮肥、磷肥等肥料的出口关税,并适当下调三元复合肥出口关税。这一政策无疑会促进氮肥、磷肥等出口,缓解国内产能过剩的部分压力。

据国家统计局数据,2006—2015年,中国三种基础肥料10年间新增了8530万吨产能。但2016年化肥行业的新增产能已经大幅下降。当下,国家正推行化肥零增长政策,通过环保、取消优惠等政策,倒逼化肥企业改革。部分使用落后工艺生产的化肥企业必将被淘汰出局,而剩下的企业在经历调整后,将分食更大的市场份额。

化肥行业正经受着艰难的调整,惨烈的大淘汰之后,行业势必会出现新的格局。谁是剩者?剩者能否变成胜者?